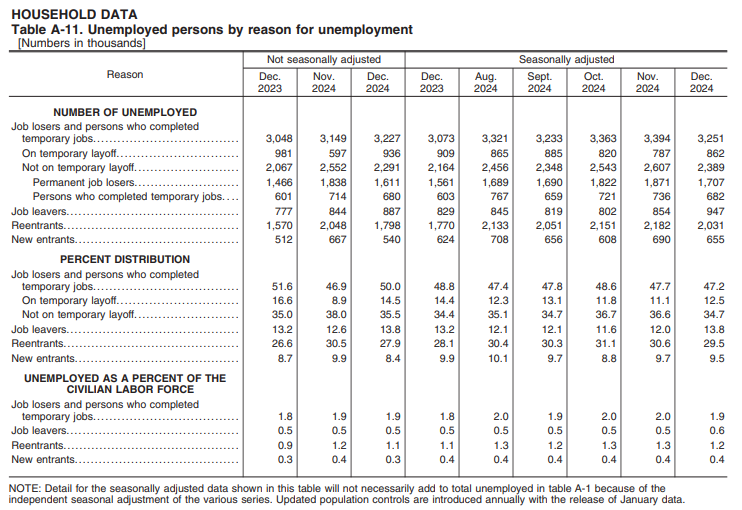

미국 25년4월 고용보고서에 있는 표인데 원인별 실업률 구성 요소에 대해 잘 애기해주고 있습니다. 원인별 실업률 구성 요소는 4가지로 나누어 지는 걸로 볼 수 있습니다. 1. 일자리 상실자, 임시직 종결자 여기는 일시해고자와 일시해고중 아닌 경우로 나뉩니다. 일시해고중 아닌 경우는 영구해고자와 임시직 종결자로 나뉩니다.2. 자발적 퇴사자3. 신규 진입자: 신규 진입자는 새로 노동시장에 들어온 사람으로 일자리를 구해서 실업률 통계에 잡힌다고 보여집니다. 4. 재진입자: 재진입자는 이번달 전에 들어온 신규 진입자로 이월된 것으로 추정됩니다. 표 중간부분에는 1,2,3,4에 대한 인원수가 나오고 있고 각 구성 요소별로 전체 실업자중 에서 차지하는 %가 뜹니다.그리고 표 밑에 부분에는 그 달 실업률에서 ..