제가 전에 '부동산 분기점 기준금리, 부동산 전망'( https://dunghead.tistory.com/427) 글에서 다음과 같이 글을 썼습니다.

"2023~24년에 침체가 와서 기준금리를 내리면 2024~25년도부터 자산 가격이 상승이 시작되면 부동산 가격은 상승할 수 있다고 생각합니다.

그런데 어디까지 상승할지는 저도 모르겠습니다.

미국 물가가 올라서 금리인상을 금방 가져갈 수 있기 때문에 한국 기준금리 1.75%를 넘으면 오르기 힘들고 하락할거라 생각되기 때문입니다.

2020년대는 인플레 시대라 경기순환주기는 물가안정시기보다 짧은 4~6년 정도 될 것 같은데 그러면 한번 사이클을 겪고

2028~29년도에 다시 침체가 와서 기준금리를 내린다면 2029~30년 정도면 다시 부동산은 상승을 시작할 수 있을 것 같습니다.

그리고 2030년대는 물가안정시기가 올 것 같아 금리도 낮아 2030년 이후에는 부동산 지속적 상승은 가능할 것 같습니다.

(이유는 https://dunghead.tistory.com/m/426 참조)

그런데 인구구조적으로 지방 부동산 장기 하락은 2030년부터, 수도권 장기 하락은 2040년부터 예상하는 사람도 있어서 인구구조가 한국 부동산에 어떤 영향을 끼칠 것인가 거기까지는 저도 모르겠습니다."

오늘 글은 뇌내망상인 2024~25년에 관한 시나리오 몇개 적어보고자 합니다.

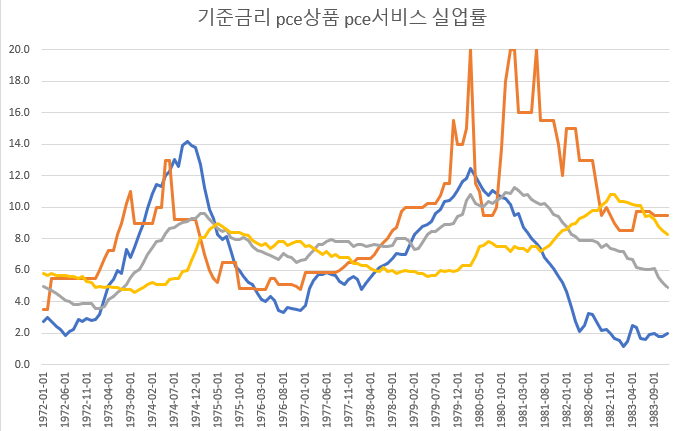

1. 70년대 인플레 고착화의 경우와 비슷할 경우 - cpi 바닥 3~4%

1976년에 pce상품물가는 많이 하락했는데 pce서비스물가는 6%대의 높은 물가에서 저점을 이루고 다시 상승했음을 볼 수 있습니다.

이때쯤 달러도 약세가 시작되었습니다.

인플레 고착화가 시작한 때입니다.

바로 물가가 오르자 연준이 기준금리를 올렸음을 볼 수 있습니다.

22년11월 pce서비스물가가 5.25%인데 이게 3.5%는 내려와야 인플레 고착화를 벗어날 수 있습니다.

그런데 실업률 상승이 심해져서 연준이 금리인하를 하다보면 pce서비스물가가 3.5%로 내려오기 전에 다시 물가가 오를 수 있습니다.

저는 앞으로 그런 지점은 cpi의 바닥이 지난 25년간의 cpi 2%이하가 아닌 3~4%가 바닥이 되면 이 시나리오가 가능하리라 생각합니다.

그러면 연준은 2000년대 이후 기준금리하단 1%이하가 아닌 2%이상에서도 금리인하를 멈추고 금리인상을 가져갈 수 있습니다.

그러면 한국은 기준금리 하단이 1.75%가 아닌 그 이상이 될 수가 있어서 2024,25년 한국 부동산 상승은 짧거나 없을 수 있습니다.

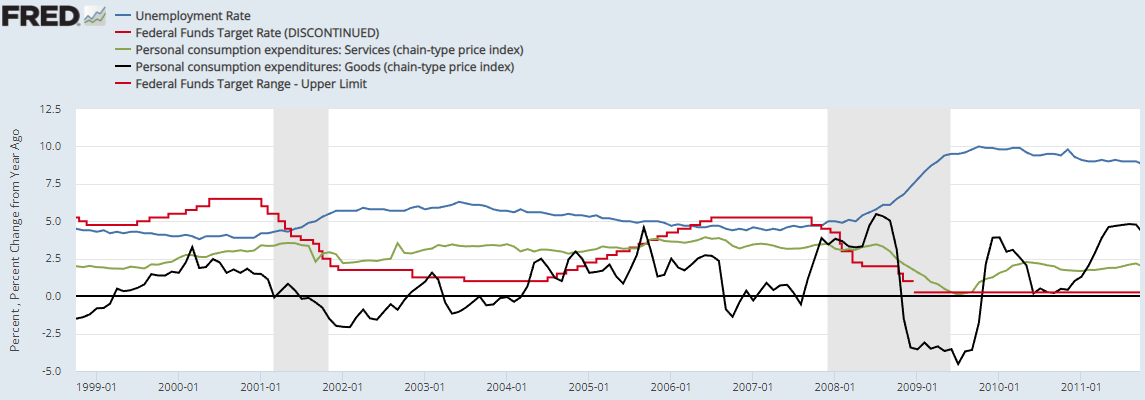

2. 2000년 약한 인플레의 상황과 비슷할 경우 - cpi 바닥 1~2%이하

2000~2003년 실업률 상승이 크지 않았던 당시 약한 경기침체에도 연준은 기준금리를 6.5%에서 1%까지 겨우 내려서야 실업률이 하락 반전하였습니다.

그리고 2004년 cpi가 2%이상으로 올라왔음에도 경기 우려때문인지 금리인상을 늦게 가져갔습니다.

늦은 금리인상 시작, 늦은 금리인상 속도로 인해 이때 부동산에 거품이 생겼습니다.

이번에 침체가 심하지 않더라도 생각보다 실업률 하락 반전이 늦게까지 이어지고 물가가 금방 올라오지 않으면 연준이 1%까지나 그 이하까지도 금리인하를 할 수 있습니다.

그러면 한국은행도 기준금리를 1.75%이하로 내리게 되고 그 기간을 어느 정도 유지할 수 있습니다.

기준금리가 1.75%이하에 머무르는 기간 동안은 한국 부동산은 상승할 수 있다고 생각합니다.

그 기간이 길면 상승기간은 길어지고 그 기간이 짧으면 상승기간은 짧을 것 같습니다.

혹시라도 비둘기인 이주열 총재가 한 것처럼 기준금리를 1%이하로 상당기간 유지하면 부동산 폭등도 할 수 있는데 인플레 시기라 불가능할 것 같습니다.

지금은 2000년 시절에 비해서는 인플레가 심하고 금리인상이나 경기침체로 물가가 잠시 죽더라도 금리인하가 누적되고 경기가 조금이라도 회복되면 물가는 금방 다시 살아날 여지가 많습니다.

인플레 시대는 한번 시작하면 10년은 갑니다.

저는 이 시나리오는 cpi바닥이 1~2%이하인 지점에서 작동될 거라 생각합니다.

3. 2009년 이후 상황과 비슷할 경우 - 제로금리, 양적완화

2008년 미국의 경기침체가 심해서 제로금리까지 금리인하를 하고 양적완화까지 해야 했습니다.

이후 cpi가 4%까지 올랐지만 미국은 실업률이 하락을 해도 높은 수준이라 이때 금리인상을 할 생각도 안했습니다.

그런데 이때 물가 문제는 유럽재정위기가 터지며 저절로 해결되었습니다.

그러면 이때 왜 한국은 미국 따라서 기준금리가 낮았을 것 같은데 왜 수도권 부동산이 고전했을까 질문하실 수 있습니다.

이때 한국은 기준금리가 그렇게 낮지 않았습니다. 최저일 때가 2%였고 2010년 이후 물가가 상승하자 매파였던 한국은행 총재는 기준금리를 5번이나 올려서 빚이 많은 수도권 부동산이 고전할 수 밖에 없었습니다.

이번에도 미국 경기침체가 심해져서 미국이 기준금리를 제로금리까지 인하하고 양적완화까지 한다면 한국은행도 기준금리를 1%이하로 장기간 유지하게 되고 그러면 약간의 경기회복 신호만 나와도 부동산은 폭등할 수 있습니다.

그러나 저는 이게 2024,25년에는 불가능하다고 봅니다.

왜냐하면 2020년대는 인플레시대라 약간의 경기회복 조짐에도 물가가 바로 솟구쳐 올라서 장기간 기준금리 하단을 낮게 유지하기 힘들거라 생각합니다.

이 시나리오는 인구변수를 고려하지 않는다면 물가안정시기가 올 것 같은 2029,30년이후에나 가능하지 않을까 생각합니다.

'경제' 카테고리의 다른 글

| 기준금리를 5.25%이상으로 올릴만한 이유 중의 하나 (0) | 2023.01.06 |

|---|---|

| 1948년이후 실업률역사 정리와 연준의 희망사항 (0) | 2023.01.05 |

| 23년 3,5월 이후에도 금리인상할 수 있는 경우 (0) | 2023.01.03 |

| 상당기간 달러약세로 가기 위한 조건 (0) | 2023.01.01 |

| 지금의 달러약세 (0) | 2022.12.30 |