원자재 가격은 장기적으로 수급에 의해 결정되지만 중단기적으로 심리와 유동성에 의해 결정됩니다.

심리와 유동성을 좌우하는 것 중에 하나가 금리입니다.

그런데 금리는 기준금리, 물가, 실업률, 경기순환에 의해 좌우됩니다.

실제 원자재 수급이 가격의 상승하락폭이나 상승하락속도 등에 영향을 주지만 가격의 변곡점에 영향을 주지는 않습니다.

원자재 가격의 변곡점은 수급보다는 달러지수, 기준금리, 실업률, 경기순환에 더 영향을 받습니다.

원자재들 마다 수급이 다 다를 텐데 그 가격의 변곡점은 거의 비슷하게 움직이는 것이 이를 증명합니다.

부동산도 원자재와 비슷한 실물자산입니다.

한국 부동산 시장은 2008년 전까지만 해도 가계 대출이 많다고 해도 지금보다는 많지가 않아서 실제 주택 가격에 금리가 미치는 영향은 크지 않았던것 같습니다.

그러나 imf이후 기업이 부채비율을 줄이자 은행들이 가계에 대출을 많이 해주기 시작하고 이후 주택에 부채비율이 높아지자 금리가 집값을 좌우하지 않았나 하는 생각이 듭니다.

그리고 한국 대출금리는 코픽스에 영향을 받는데 코픽스는 기준금리에 영향을 받는 걸로 알고 있습니다.

제가 부동산 분기점이 되는 기준금리가 있지 않나 두리뭉실하게 애기한 것 같아 오늘은 구체적으로 그 예를 들고자 합니다.

1. 2010년대 초반

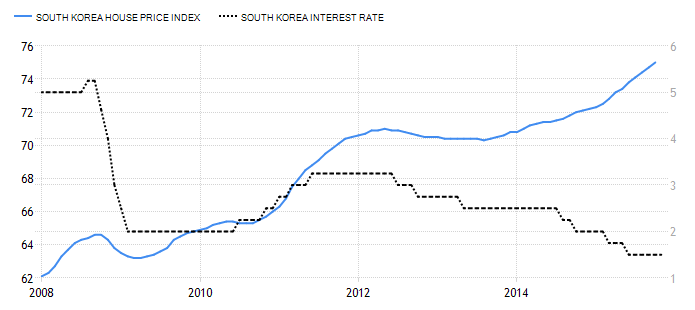

2008년 전에는 금리가 주택 가격에 별 영향이 있는 것 처럼 보이지는 않습니다.

저때 imf이후 은행이 가계에 대출을 많이 해줄때이긴 해도 지금보다 가계부채는 적었습니다.

제가 2010년대 초반 부동산 분기점 기준금리는 2.5%이지 않을까 애기했는데 첫 그림으로 보면 맞지 않습니다.

저 주택가격지수는 전국을 나타낸 거고 수도권 아파트값이 지방보다 비싼 편이고 지방보다 대출을 많이 받았을거라 추정되어 부채가 적은 전국집값과 기준금리를 비교하는 것보다 부채비율이 높은 수도권집값과 기준금리를 비교해봐야 합니다.

실제 수도권 집값은 지방과는 다르게 2008년에서 2011년사이는 거의 횡보하다가 2011년부터 2013년까지 하락한 것을 볼 수 있습니다.

그런데 수도권 집값이 하락한 2011년은 기준금리를 2.5%이상으로 올린 지점과 비슷합니다.

그리고 기준금리를 2.5%이하로 내리기 시작하면서 수도권이나 전국적으로 집값이 상승한 것을 볼 수 있고 이후 기준금리가 최근까지 2.5%이하에 머물면서 집값이 상승했음을 볼 수 있습니다.

2010년대 초반의 부동산 분기점이 되는 기준금리가 2.5%정도로 추정됨을 볼 수 있습니다.

이 부동산 분기점이 되는 기준금리는 전체 가계부채총량이 늘어나거나 경제성장률이 떨어지면 내려가는 것 같습니다.

2. 2018년~현재

2018년 이후는 부동산 분기점 기준금리가 1.75%로 추정됩니다.

2018년에 기준금리를 1.75%로 올리면서 집값이 잠시 하락했음을 볼 수 있습니다.

그러나 코로나로 기준금리를 1%이하로 내리면서 집값은 폭등하였습니다.

그러다 올해 기준금리를 1.75%이상으로 올리면서 집값 상승이 멈추고 하락함을 볼 수 있습니다.

앞으로 부동산 분기점 기준금리는 부채총량이나 경제성장률에 따라 올라갈수도 내려갈수도 있을 것 같습니다.

3. 부동산 전망

2023~24년에 침체가 와서 기준금리를 내리면 2024~25년도부터 자산 가격이 상승이 시작되면 부동산 가격은 상승할 수 있다고 생각합니다.

그런데 어디까지 상승할지는 저도 모르겠습니다.

미국 물가가 올라서 금리인상을 금방 가져갈 수 있기 때문에 한국 기준금리 1.75%를 넘으면 오르기 힘들고 하락할거라 생각되기 때문입니다.

2020년대는 인플레 시대라 경기순환주기는 물가안정시기보다 짧은 4~6년 정도 될 것 같은데 그러면 한번 사이클을 겪고

2028~29년도에 다시 침체가 와서 기준금리를 내린다면 2029~30년 정도면 다시 부동산은 상승을 시작할 수 있을 것 같습니다.

그리고 2030년대는 물가안정시기가 올 것 같아 금리도 낮아 2030년 이후에는 부동산 지속적 상승은 가능할 것 같습니다.

(이유는 https://dunghead.tistory.com/m/426 참조)

그런데 인구구조적으로 지방 부동산 장기 하락은 2030년부터, 수도권 장기 하락은 2040년부터 예상하는 사람도 있어서 인구구조가 한국 부동산에 어떤 영향을 끼칠 것인가 거기까지는 저도 모르겠습니다.

'경제' 카테고리의 다른 글

| 인플레 공포가 있을 때 금리인하 후 금리인상 (0) | 2022.11.28 |

|---|---|

| 언제 연준이 금리인하를 할까? (1) | 2022.11.26 |

| 지난 108년간 미국 인플레이션 기간 (0) | 2022.11.23 |

| 기준금리 하단 (0) | 2022.11.22 |

| 한국 부동산 결정 요인 - 기준금리 (0) | 2022.11.21 |