제가 11월10일에 쓴 '주가지수에 영향을 주었던 10년물금리 수치들' 글에서

인플레시절 10년물금리와 주가지수가 역의 관계를 이루었는데 이 역의 관계가 시작되었던 10년물금리를 적었습니다.

1968.11~71.6: 6%

1972.12~74.9: 6.5%

1976.12~78.2: 6.5%

1980.11~81.9: 12.5%

1984.1~86.6: 11.5%

2021.12~23.4: 1.5%

2023.7~23.12: 4%

2024.3~24.9: 4.3%

2024.10.21~11.4: 4.15%

인플레때는 물가안정시기와는 달리 주가지수가 10년물금리와 역의 관계를 이루어서 주가지수가 고전할 때가 많았습니다.

12월24일에 쓴 '10년물금리와 주가지수 역의 관계를 깨는 산타랠리의 힘?' 글에서도 썼지만 올해 주가지수가 많이 오른 것은 6차례의 역의 관계를 깨는 사건이 발생했기 때문입니다.

이때 글에서 언급한 6차례 사건은 다음과 같았습니다.

23년12월 fomc에 금리인하 예고, AI 붐, 9월 빅컷, 트럼프 당선, 11월 주거비cpi mom 0.3%, 산타랠리?

2024년 들어서는 10년물금리가 4.3%를 넘으면 주가지수는 10년물금리와 역의 관계를 이루어 10년물금리가 상승할 때 주가지수는 하락하였습니다.

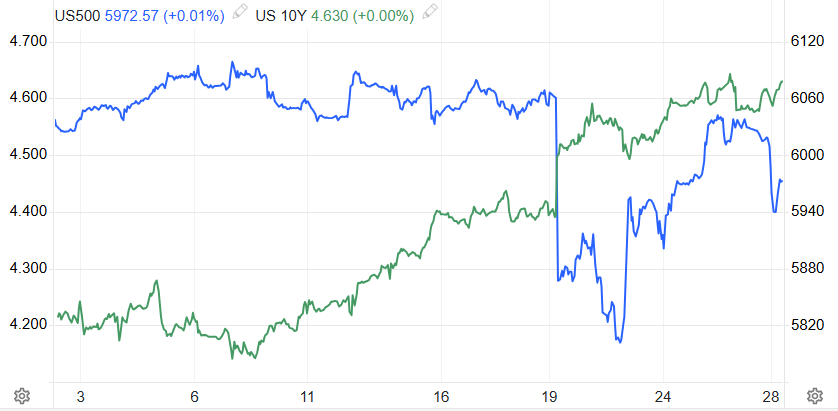

그런데 12월13일에 10년물금리가 4.3%를 넘어 상승하는데도 올해 다른 시기와는 달리 주가지수는 하락하지 않았습니다.

이는 '10년물금리와 주가지수 역의 관계를 깨는 산타랠리의 힘?' 글에서 언급한 것처럼 11월 주거비가 0.3%로 좋게 나왔기 때문입니다.

이제 인플레는 끝난 것이 아닌가 하는 희망이 보이니 인플레때 작용한 10년물금리와 주가지수의 역의 관계가 깨진 것입니다.

이 깨진 역의 관계가 연준이 12월 fomc때 점도표를 상향하면서 다시 잠시 회복되어 10년물금리가 오르며 주가지수는 큰 폭으로 하락하였습니다.

그러다 12월20일부터 다시 역의 관계는 깨졌습니다.

이를 저는 산타랠리에 대한 기대감 때문이 아닐까 글을 썼는데 12월 fomc때 주가지수가 너무 많이 떨어져서 이를 되돌리는 과정때문이었을 수도 있을 것 같습니다.

그러다 12월27일에 다시 역의 관계가 형성되었습니다.

10년물금리가 소폭 오르는 것에 비해 주가지수는 하락하였습니다.

이때 주가지수가 부담을 느끼기 시작한 10년물금리는 4.58%입니다.

아직 하루밖에 되지 않아 더 지켜봐야 하지만 올해 4.3%위에서 10년물금리에 주가지수가 영향을 받았는데 이번에는 4.6%위에서 영향을 받을 수도 있을 것 같다는 생각이 들었습니다.

앞으로 당분간 침체가 없을 경우 인플레가 끝난 것이 아니기에 주가지수 향방을 알려면 10년물금리가 어디로 갈지를 알면 됩니다.

앞으로 10년물금리가 상승하면 주가지수는 하락할 가능성이 많고 10년물금리가 하락하면 주가지수는 상승할 가능성이 많을 것 같습니다.

그러면 앞으로 10년물금리는 어떻게 될 것인가?

지금은 금리인상할 때만큼 10년물금리에 대한 기준금리의 영향은 크지 않습니다.

당분간 침체(고용감소)의 영향이 없다면 10년물금리는 물가에 영향을 받을 가능성이 많습니다.

그 물가란 것이 3달 헤드라인 물가 mom 평균이 아닌가 생각합니다.

제가 12월20일에 쓴 '3달 물가 mom 평균으로 시장금리(월평균) 고점 파악하기' 글에서 썼는데 기준금리 영향이 약해진 2023년 7월 이후 헤드라인.물가 mom 3달 평균 연율 환산한 그래프의 고점이 있은 후 1달 후에 시장금리 월평균의 고점이 왔다고 애기했습니다.

지금 12월 헤드라인 물가 mom 은 높게 나올 것 같습니다.

인플레 나우캐스팅이 맞지는 않지만 12월 cpi mom은 0.38%, 12월 pce물가 mom은 0.3%로 높게 나올거라 보고 있습니다.

그러면 1월달에 10년물금리 월평균은 12월보다 상승할 수 있다는 애기가 됩니다.

10년물금리 월평균 고점이 1월이 될지 그 이후 시기가 될지는 1월 헤드라인 물가 mom을 보면 짐작할 수 있습니다.

그래서 11,12,1월 헤드라인 물가 mom 평균이 10,11,12월 헤드라인 물가 mom 평균보다 낮게 나오면 10년물금리 월평균 단기고점은 1월이 될 가능성이 있겠다 짐작할 수 있습니다.

11,12,1월 헤드라인 물가 mom 평균이 10,11,12월 헤드라인 물가 mom 평균보다 높게 나오면 2월이 1월보다 10년물금리 월평균이 높게 나올 가능성이 많습니다.

지난 1년동안 연준이 완화적으로 나오면 물가지표(mom)는 높게 나오고 긴축적으로 나오면 물가지표(mom)는 낮게 나왔습니다.

12월에 긴축적으로 나와서 1월 물가지표(mom)는 낮게 나올 수 있고 그러면 10년물금리 월평균은 1월이 될 수 있겠다고 12월21일에 쓴 '10년물금리 월평균 고점은 내년1월?' 글에서 언급은 했습니다.

10년물금리 월평균 고점이 1월이라고 10년물금리 고점이 1월이란 애기가 아닙니다.

2월이 될 수도 있습니다. 월평균을 애기한 겁니다.

하지만 제 생각과는 달리 1월 물가지표(mom)가 높게 나올 수도 있습니다.

1월 물가지표(mom) 데이터는 2월에나 나오니 일단은 믿을만하지는 않지만 인플레나우캐스팅 1월 예상 수치를 봐야할 것 같습니다.

'경제' 카테고리의 다른 글

| 언제 와도 이상하지 않는 고용감소 (0) | 2025.01.05 |

|---|---|

| 내년 금리인하는 예정대로, 10년물금리(월평균) 단기고점은 2월 이후로? (0) | 2025.01.05 |

| 10년물금리와 주가지수 역의 관계를 깨는 산타랠리의 힘? (0) | 2024.12.24 |

| 과거 cpi mom 3달 평균 연율 환산과 10년물금리(월평균) 비교 (1) | 2024.12.22 |

| 10년물금리 단기 고점은 내년 1월? (0) | 2024.12.21 |