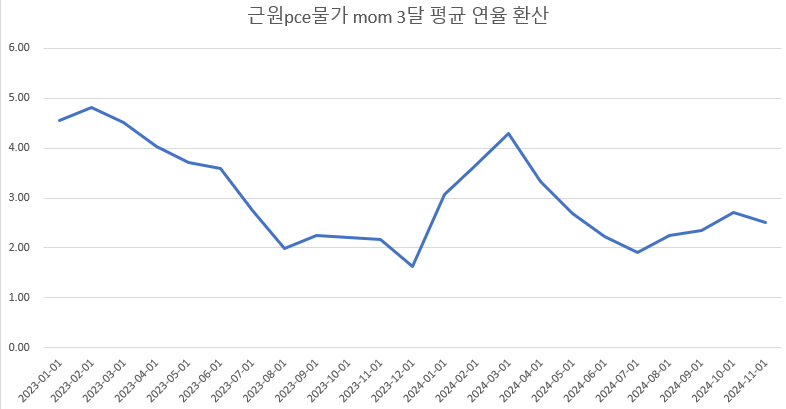

연준은 침체가 없으면 기준금리를 결정하는데 근원pce물가 mom 3달 평균 연율 환산을 보는 걸로 추정됩니다.

위 그림은 근원pce물가 3달 평균 연율 환산입니다.

23년 4분기에 연준의 물가목표인 2%에 가까와지자 12월에 금리인하를 예고하였습니다.

통화완화 전환으로 인해 24년1분기에 근원pce물가 mom 3달 평균 연율 환산 물가가 4%로 치솟자 금리인하에 제동을 걸었습니다.

이후 근원pce물가 mom 3달 평균 연율 환산 물가가 2%를 향하자 금리인하를 예고하고 7월 실업률이 0.2%이상 치솟자 9월 빅컷을 하였습니다.

그러다 통화완화로 다시 근원pce물가 mom 3달 평균 연율 환산 물가 2%에서 멀어지자 12월 fomc때 점도표를 상향하였습니다.

다행히 11월 근원pce물가 mom이 0.11%로 낮게 나왔습니다.

앞으로 침체가 없다면 연준이 금리를 어느 정도 인하할지는 근원pce물가 mom이 어떻게 나올지 알면 됩니다.

인플레 나우캐스팅 예측치가 믿을만하지 못하지만 참고할게 없어서 12월(0.23) 1월(0.24) 예상 mom 수치를 참조하여 계산하겠습니다.

그러면 근원pce물가 mom 3달 평균 연율 환산 물가 수치를 계산하면 2.51(11월) > 2.43(12월) > 2.34(1월)로 하락하는 걸로 나옵니다.

이렇게 된다면 연준은 3월 fomc때는 침체가 없다면 예정대로 금리인하를 하고 점도표도 하향할 수도 있을 것 같습니다.

그렇다고 시장금리가 2월까지 내려갈 것 같지는 않습니다.

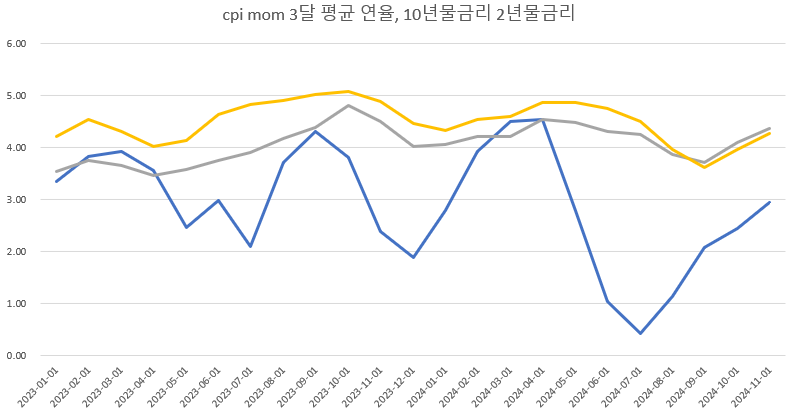

시장금리는 기준금리 물가 고용의 영향을 받는 걸로 알려져 있는데 23년 하반기에 금리인상이 멈춘 후 지금 시장금리의 영향은 미약하고 아직 침체는 오지 않습니다.

그래서 시장금리(월평균)는 헤드라인 물가 mom 3달 평균 연율 환산 수치와 비슷하게 가고 있습니다.

기준금리 영향이 없고 침체가 없었던 1990년 상반기가 지금과 비슷했습니다.

그림을 보시면 헤드라인 물가 mom 3달 평균 연율 환산 수치가 고점을 찍은 후 1달 후에 시장금리(월평균)가 고점을 찍는 것을 볼 수 있습니다.

물가수치는 다음달에 발표되기에 헤드라인 물가 mom 3달 평균 연율 환산 수치와 시장금리(월평균)는 비슷하게 간다고도 애기할 수 있습니다.

그러면 앞으로 시장금리(월평균)가 오를지 내릴지를 알려면 헤드라인 물가 mom 3달 평균 연율 환산 수치가 어디로 갈지 알면 됩니다.

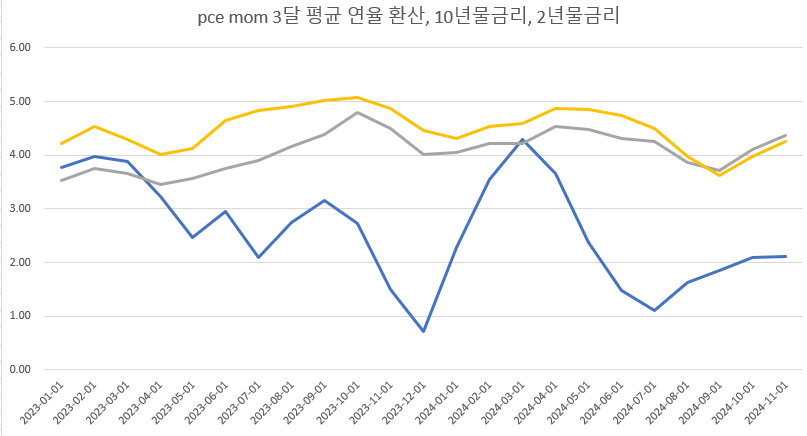

인플레 나우캐스팅 예측치가 믿을만 하지 못하지만 참고할게 없어서 12월(cpi0.38, pce0.3) 1월(cpi0.31,pce0.26) 예상 mom 수치를 참조하여 계산하겠습니다.

그러면 cpi mom 3달 평균 연율 환산 물가 수치를 계산하면 2.95(11월) > 3.75(12월) > 4.01(1월)로 상승하는 걸로 나옵니다.

pce물가 mom 3달 평균 연율 환산 물가 수치를 계산하면 2.11(11월) > 2.63(12월) > 2.75(1월)로 상승하는 걸로 나옵니다.

그렇다면 25년2월까지는 시장금리(월평균)는 상승할 수 있겠다 결론을 낼 수 있을 것 같습니다.

제가 12월 fomc에 연준이 긴축적으로 나와 1월 물가mom수치가 낮게 나오면 시장금리(월평균) 단기고점이 1월이 될 수 있겠다는 글을 썼는데 인플레 나우캐스팅 예측치로 봐서는 시장금리(월평균) 단기고점을 2월 이후로 봐야 할 것 같습니다.

'경제' 카테고리의 다른 글

| 24년12월 실업률 분석 (0) | 2025.01.11 |

|---|---|

| 언제 와도 이상하지 않는 고용감소 (0) | 2025.01.05 |

| 10년물금리 4.6%위에서 영향을 받는 주가지수? (0) | 2024.12.30 |

| 10년물금리와 주가지수 역의 관계를 깨는 산타랠리의 힘? (0) | 2024.12.24 |

| 과거 cpi mom 3달 평균 연율 환산과 10년물금리(월평균) 비교 (1) | 2024.12.22 |