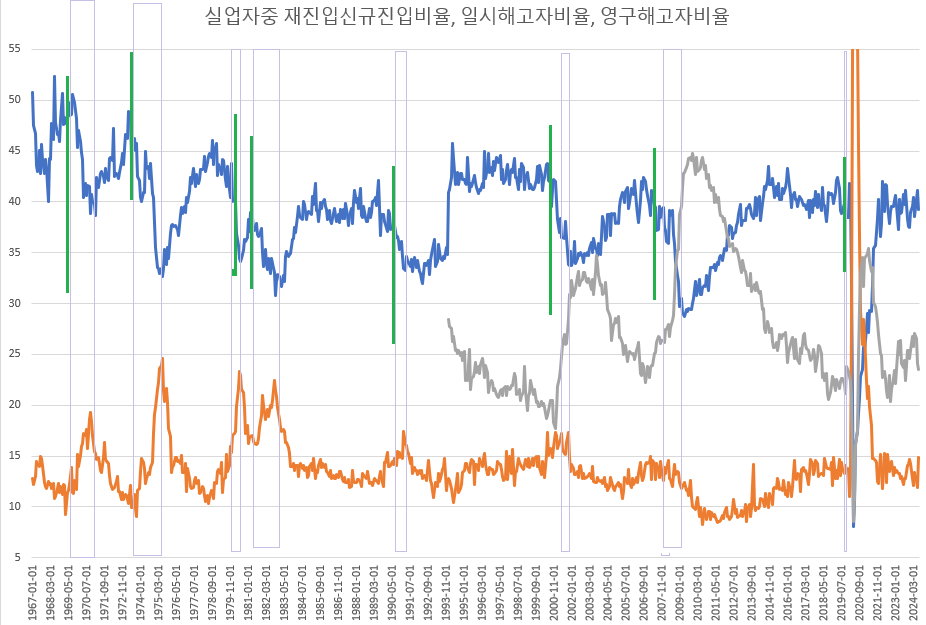

그래프에서 보라색박스는 침체기간입니다.

녹색선은 비농업고용지수가 첫 마이너스가 나올 때입니다.

실업자중 재진입신규진입자 비율로 침체에 대한 글을 썼었는데 이번에는 실업자중 해고자 비율과 관련해서 쓰고자 합니다.

영구해고자는 fred에 1994년 이후에 나옵니다.

실업자중 일시해고자 비율 이전 최저는 침체 오기 전 1년 안을 기준으로 하였습니다.

실업자중 일시해고자 비율은 81,07년 빼고는 이전 최저에서 2.4~5.6% 상승한 지점에서 침체가 시작되었고 이전 최저에서 2.4~8.2% 상승한 지점에서 비농업고용지수가 마이너스가 왔습니다.

81년은 급격하게 금리를 높게 가져갔던 때라 침체로 진입한 후 시간이 지나 실업자중 일시해고자 비율이 솟구쳤습니다.

07년은 침체를 맞이하여 일시해고자 보다 영구해고자가 더 증가해서 그렇습니다.

1994년이후 영구해고자 통계가 보이기 시작하면서부터는 침체가 오면 실업자중 일시해고자 비율이 늘어나지는 않고 실업자중 영구해고자 비율이 늘어났습니다.

실업자중 영구해고자 비율이 이전 저점에서 01년은 5.1%, 07년은 4.2% 상승한 지점에서 침체가 시작되었고 01년은 4.3%, 07년은 4% 상승한 지점에서 비농업고용지수가 마이너스가 왔습니다.

지금은 23년9월 23.9%에서 24년4월 27%까지 3.1%까지 올랐다가 24년7월에 23.5%까지 다시 내려온 상태입니다.

지금은 실업자중 영구해고자 비율이 이전 저점에서 3.1%까지 올랐는데 왜 침체가 오지 않았는가?

과거에는 실업자중 영구해고자 비율이 쭉 상승했는데 지금은 상승하지 않고 다시 내려와서 그런 것 같습니다.

전고돌파는 영구해고자비율이 전고점을 통과한 시기인데 저게 이후 쭉 상승하면 침체 진입시기와 비슷한 것을 볼 수 있습니다.

지금은 전고점은 24년4월의 27%라 할 수 있습니다.

이후에 실업자중 영구해고자 비율이 27%를 넘어서 쭉 상승한다면 침체에 접어들을 가능성이 많다고 봐야할 것 같습니다.

만일 연준이 긴축을 더 가져갔거나 금리인하를 예정하지 않았다면 침체에 접어들었을 가능성이 많았습니다.

그러나 지금은 금리인하를 한다고 해서 실업자중 영구해고자 비율이 다시 내려간 것이 아닌가 하는 생각이 듭니다.

그러면 연준이 금리인하를 가져가면 침체는 오지 않고 행복의 시작일까요?

제가 '고용과 물가 사이의 간극'이란 글에도 썼지만 연준은 외통수에 결려있다고 생각합니다.

지금이 1995년처럼 고용과 물가 사이의 간극이 넓다고는 생각하지 않습니다.

1970년대처럼 고용과 물가 사이의 간극이 많이 겹쳐져 있다고는 생각하지 않지만 어느 정도 겹쳐져 있다고 생각합니다.

금리인하를 가져가면 침체에는 멀어지겠지만 과거보다는 시차를 짧게해서 물가 상승을 자극할 거라 생각합니다.

'경제' 카테고리의 다른 글

| 8월 실업률 숫자놀이 (0) | 2024.08.22 |

|---|---|

| 페드워치와 점도표 (0) | 2024.08.21 |

| 실업자중 재진입신규진입자 비율로 본 침체 (0) | 2024.08.10 |

| 원인별 미국 실업률 구성 요소 (0) | 2024.08.09 |

| 고용과 물가 사이의 간극 (0) | 2024.08.08 |