오늘 4월 pce물가지수가 발표되어서 물가예상경로를 그려봅니다.

인플레나우캐스팅에서는 24년5월 cpi mom은 0.08%, 근원cpi mom은 0.3%, pce물가 mom은 0.1%, 근원pce물가 mom은 0.23% 예상하고 있습니다.

인플레나우캐스팅을 기초한 24년5월 물가 데이터를 계산하였습니다.

그리고 23년11월 데이터에서 24년5월 데이터까지로 최근 6달 평균 물가지수 mom, 24년2월 데이터에서 24년5월 데이터까지로 최근 3달 평균 물가지수 mom을 방정식을 세워 계산하였습니다.

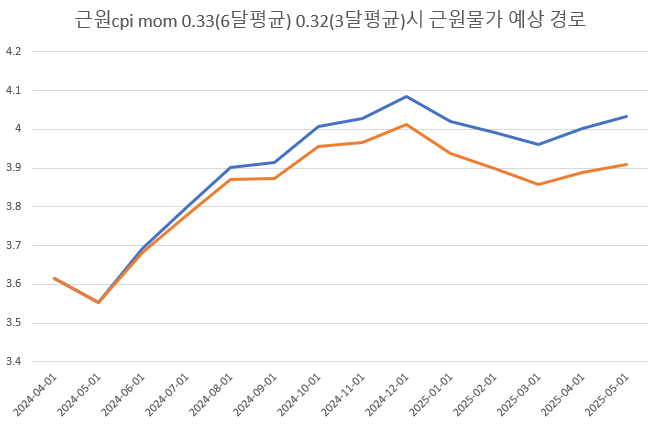

그러면 최근 6달 평균 cpi mom은 0.29%, 최근 3달 평균 cpi mom은 0.26%, 최근 6달 평균 근원cpi mom은 0.33%, 최근 3달 평균 근원cpi mom은 0.32% 나옵니다.

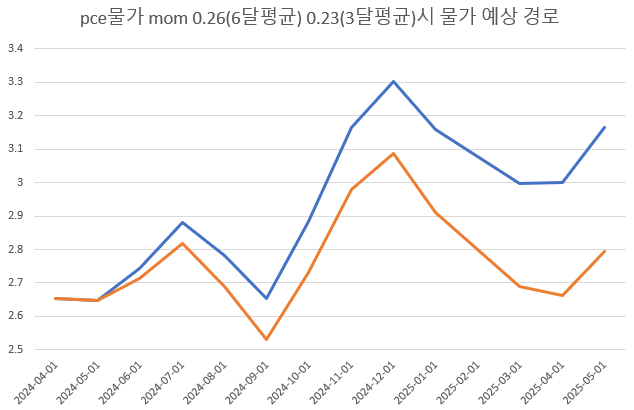

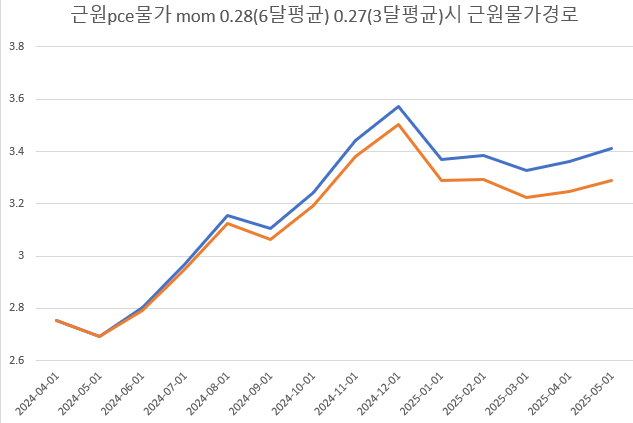

최근 6달 평균 pce물가 mom은 0.26%, 최근 3달 평균 pce물가 mom은 0.23%, 최근 6달 평균 근원pce물가 mom은 0.28%, 최근 3달 평균 근원pce물가 mom은 0.27% 나옵니다.

이게 앞으로 평균적으로 나온다면 다음과 같은 물가 예상 경로를 그릴 수 있습니다.

유가가 떨어져 인플레나우캐스팅에서 5월 cpi mom을 0.08%로 낮게 예상해서인지 헤드라인물가예상경로는 횡보하는 걸로 나옵니다.

단지 6달,3달 평균 물가지수 mom으로 그릴 때 24년9월에서 12월까지 cpi물가상승률은 0.4% 폭, pce물가상승률은 0.6% 폭 상승하는 걸로 나오기는 합니다.

근원물가는 6월 데이터부터 12월 데이터까지는 상승하는 걸로 나옵니다.

제가 전에도 썼지만 상승하는 근원물가를 봐서는 금리인하는 어렵고 횡보하는 헤드라인물가를 봐서는 금리인상은 안하지 않을까 하는 생각이 듭니다.

이미 금리인하 시사후에 24년1분기 동안 물가지수 mom이 높게 나오는 경험을 하여서 지속적인 통화완화 희망을 줬다가 물가를 또 자극할 수도 있습니다.

제가 한가지 궁금한 것은 6월 데이터가 나오는 7월부터 12월 데이터가 나오는 내년1월까지 근원물가는 상승하는 걸로 나오는데 만약 헤드라인 물가가 횡보한다면 시장금리는 어떻게 될 지입니다.

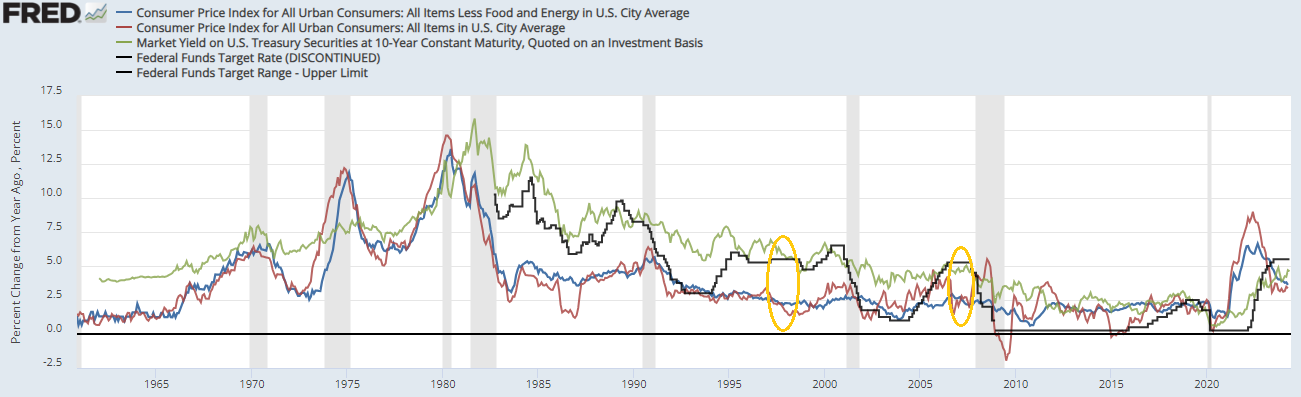

그래서 과거 시장금리에 기준금리와 고용이 중립이고 헤드라인물가와 근원물가가 방향이 다를 때 10년물금리는 어느 방향으로 움직였는지 찾아봤습니다.

기준금리와 고용이 중립인 상태에서 헤드라인물가와 근원물가가 다르게 움직인 부분은 저 노란색 동그라미라 할 수 있습니다.

10년물금리가 근원물가보다는 헤드라인물가와 같은 방향으로 움직인 것을 볼 수 있습니다.

이번에도 만약 헤드라인물가가 오르지 않고 근원물가가 상승한다면 10년물금리는 상승하기보다는 횡보하지 않을까 하는 생각이 듭니다

하지만 헤드라인물가가 상승한다면 2021년을 뺀 과거 역사를 봤을 때 10년물금리는 상승할 가능성이 많습니다.

저는 옐런이 가만히 있으면 1989년처럼 헤드라인 물가는 횡보할 거라 생각합니다.

하지만 옐런이 정부지출을 많이 하고 바이백을 하면 이게 물가를 자극할 수 있는게 변수이긴 합니다. .

침체가 아닌 상태에서 정부지출을 전년대비 10%이상 했을 때 물가에 대한 영향에 대해 글을 쓴 적이 있는데 이를 구체적 수치를 적은 표로 가져와봤습니다.

분기 cpi mom은 3달을 평균을 낸 것입니다.

즉 22년1분기 cpi mom은 22년 1,2,3월 cpi mom을 평균내었습니다.

코로나가 터지고 20년2분기부터 21년1분기까지 전년대비 30~40% 이상의 막대한 정부지출을 하였습니다.

이때 정부지출이 막대해서 21년2분기부터 22년4분기까지 정부지출은 전년대비 -12, -6, 3, -24 ,-7, -2, 5%의 지출을 하였는데 마이너스이긴 하지만 이전 정부지출이 막대해서 이것도 많은 편이긴 합니다.

표를 보시면 23년1분기와 3분기때 정부지출이 전년대비 10%가 넘었음을 볼 수 있습니다.

그러자 시차 없이 바로 분기 cpi mom이 0.33%, 0.36%로 다른 때보다 물가수준이 높게 나온 것을 볼 수 있습니다.

24년1분기는 파월의 금리인하 시사로 인해 cpi mom이 0.38%로 높게 나았습니다.

이번 2분기나 3분기에 정부지출을 많이 할 것 같은데 이게 시차를 두고 물가상승을 일으킬 수도 있고 23년처럼 시차없이 바로 물가에 반응될 수도 있습니다.

향후 물가상승률 향방은 정부지출과 바이백이 변수이긴 합니다.

그러나 yoy 10%를 약간 초과하는 정도의 정부지출은 한두 분기 정도만 물가에 영향을 미치는 것처럼도 보입니다.

(물론 2021년1분기 처럼 침체도 아닌데 40%이상의 정부지출을 하게되면 지속적인 물가상승을 일으킬 수 있습니다)

그래서 한분기 정부지출을 yoy 10%를 약간 초과한 정도로는 한두 분기 물가에 영향을 미쳐도 지속적인 물가상승을 일으킬 것 같지는 않아보입니다.

'경제' 카테고리의 다른 글

| 1960년 이후 7차례 보험적 금리인하 총정리 (0) | 2024.06.07 |

|---|---|

| 바뀐 물가상승률 분위기 (0) | 2024.06.05 |

| ism제조업pmi 50이상에서 pmi 상승 하락시 2년물금리 비교 (0) | 2024.05.30 |

| 엔비디아로 인한 최근 희안한 주가지수 움직임 (0) | 2024.05.29 |

| ism제조업pmi 50이하에서 pmi 하락 상승시 2년물금리 비교 (0) | 2024.05.29 |