2019년 8월 첫 금리인하할 때는 이후 금값이 올랐습니다.

그러면 금리인하만 하면 금값이 오를까요?

보통 침체가 와서 금리인하할 때는 금값이 오르기는 커녕 다른 자산 하락폭보다는 덜해도 하락하는 경우가 많습니다.

그러면 침체때 금리인하 말고 과거 보험적 금리인하를 했을 때는 금값은 어떠했을까요?

일반적으로 금은 달러의 대척점에 있는 자산으로 실질금리와 역의 관계, 달러지수와 역의 관계가 있다고 알려져 있습니다.

그래서 실질금리와 금값, 달러지수와 금값이 같이 있는 그래프에서 보험적 금리인하를 할 때 금값이 어떠했는지 살펴보고자 합니다.

보험적 금리인하는 1966년 11월, 1987년 11월, 89년 6월, 1995년 7월 1998년 10월, 2019년 8월에 있었습니다.

그리고 지금 금리인하도 안했는데 과거 첫 금리인하했을 때와 비교하는 것은 안맞다고 생각하실 수 있습니다.

그런데 연준이 fomc후 지금 같은 형식의 기자회견은 2011년, 점도표는 2012년 이후 시작했습니다.

과거에는 연준과 시장과의 소통이 적어 지금과는 달리 가이던스가 없다고 봐야 할 것 같습니다.

그리고 지금은 가이던스로 이미 통화완화 효과가 발휘되었다고 봐서 과거 첫 보험적 금리인하때와 지금과 비교해도 무방할 것 같습니다.

실질금리 데이터는 fred에는 2003년 이후 밖에 없습니다.

실질금리 데이터는 주 종가 평균가격입니다.

금값은 주 종가입니다.

그래서 다른 금리인하 때는 못보고 보험적금리인하는 2019년 8월만 볼 수 있습니다.

2019년 8월 첫 보험적금리인하 후에 금값이 올랐습니다.

이때 실질금리는 하락해서 금값이 올랐음을 볼 수 있습니다.

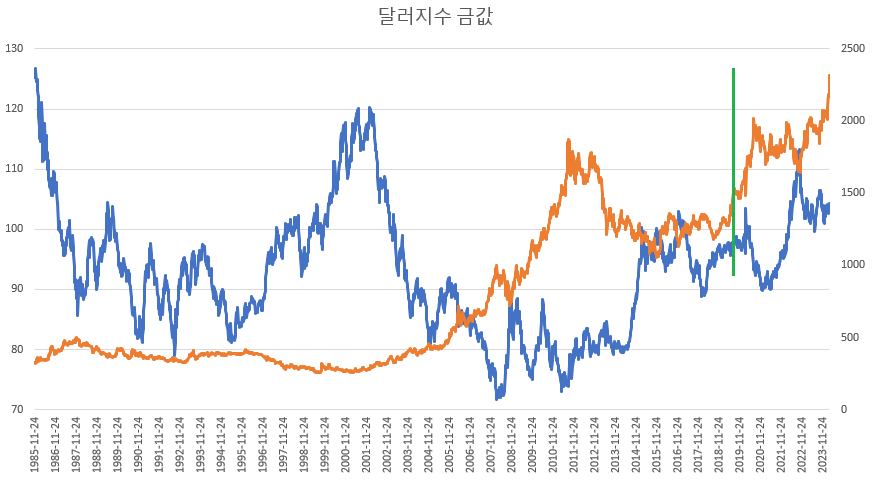

달러지수 데이터는 investing에는 1985년 이후 밖에 없습니다.

달러지수 데이터는 주 종가입니다.

위에 그래프가 1985년에서 2004년까지 금값 그래프가 잘 안보여서 1985~2004년만 떼서 아래 그래프에 따로 그렸습니다.

1989년 6월, 1995년 7월 첫 보험적 금리인하 후에 금값이 약간 올랐음을 볼 수 있습니다.

그러나 이후 1995년에는 역플라자합의 이후 달러가 강세로 돌아서면서 금값이 하락했음을 볼 수 있습니다.

이후 1989년에는 달러가 약세로 갔는데도 금값이 오르지 못했음을 볼 수 있습니다.

1987년 11월 첫 보험적 금리인하 후에는 달러는 강세, 금값은 하락한 것을 볼 수 있습니다.

1998년 10월 첫 보험적 금리인하 후에는 달러는 강세, 금값은 거의 횡보한 것을 볼 수 있습니다.

그러다 2001년 침체 이후 금리인하 하고 금값은 올랐습니다.

2019년 8월 보험적 금리인하 후에는 달러가 강세로 갔음에도 금값이 올랐음을 볼 수 있습니다.

저건 금리인하로 10년물 금리가 하락하면서 실질금리가 하락해서 금값이 상승했다고 보여집니다.

위 역사적 사실들을 통해서 보험적 금리인하 한다고 무조건 금값이 오르는 것은 아닌 것을 알 수 있습니다.

보험적 금리인하 후에 실질금리와 달러지수가 하락해야 금값도 상승할 수 있음을 볼 수 있습니다.

한가지 희안한 것은 보험적 금리인하를 하면 달러가 약세로 가야할 것 같은데 오히려 강세로 간 경우가 많은 점입니다.

그건 보험적 금리인하 후 경기가 위축을 벗어나 확장국면으로 접어들어 그런 것 같습니다.

지금은 달러지수는 횡보하고 실질금리는 하락했다 요즘 상승했는데도 금값은 계속 오른 것을 볼 수 있습니다.

올해 3,4월 금값이 오른 것은 실질금리, 달러지수와는 관련이 없고 오직 파월의 완화적인 발언 때문입니다.

과거 보험적 금리안하한 이후 금값 행보를 보면 파월의 완화적인 발언만으로 한계가 있을 것 같고 실질금리 달러지수가 하락해야 금값도 오르지 않을까 하는 생각도 듭니다.

하지만 현재 금값의 최대 변수가 된 것은 실질금리도 달러지수도 아닌 파월인 것은 사실입니다.

하여튼 이번에는 보험적 금리인하로 실질금리와 달러지수가 하락할까요?

그건 저도 모릅니다.

실질금리는 10년물금리-10년기대인플레이션으로 구합니다.

그런데 10년물 금리는 보험적 금리인하 만으로 계속 하락하기는 어려워보입니다.

오히려 물가상승 우려로 금리 상승을 걱정해야 합니다.

기대인플레이션은 연준의 물가통제력을 잃으면 폭등하는데 아직 그런 징후는 있는 것 같지는 않습니다.

달러는 미국 금리인하에도 유럽은 물가가 잘 하락하고 침체 우려로 유럽 성장과 금리가 낮아져 미국 유럽 성장차 금리차로 오히려 달러는 강세로 더 갈 가능성도 있어 보입니다.

실질금리와 달러지수로 보면 금값이 계속 오르기는 어렵지 않을까 하는 생각이 듭니다.

하지만 과거와는 달리 지금 금값의 최대 변수가 된 왕비둘기 파월이란 존재가 전망을 헤깔리게 합니다.

그런데 만약 향후 실질금리 달러지수가 오른다면 앞으로 파월 발언만으로 금값을 올릴 수 있을까하면 그것도 잘 모르겠습니다.

'경제' 카테고리의 다른 글

| 보험적금리인하 후 인플레가 온 시기, 안 온 시기 (0) | 2024.04.09 |

|---|---|

| 상승초입 <-> 중력을 거스른 금값 (0) | 2024.04.07 |

| 가능성 큰 하반기 3가지 경우의 수 (0) | 2024.04.04 |

| 한 눈에 보는 2021년4월~현재 경제상황 (2) | 2024.03.31 |

| 주가지수 주요 변수인 물가예상경로(2024.3.29) (0) | 2024.03.30 |