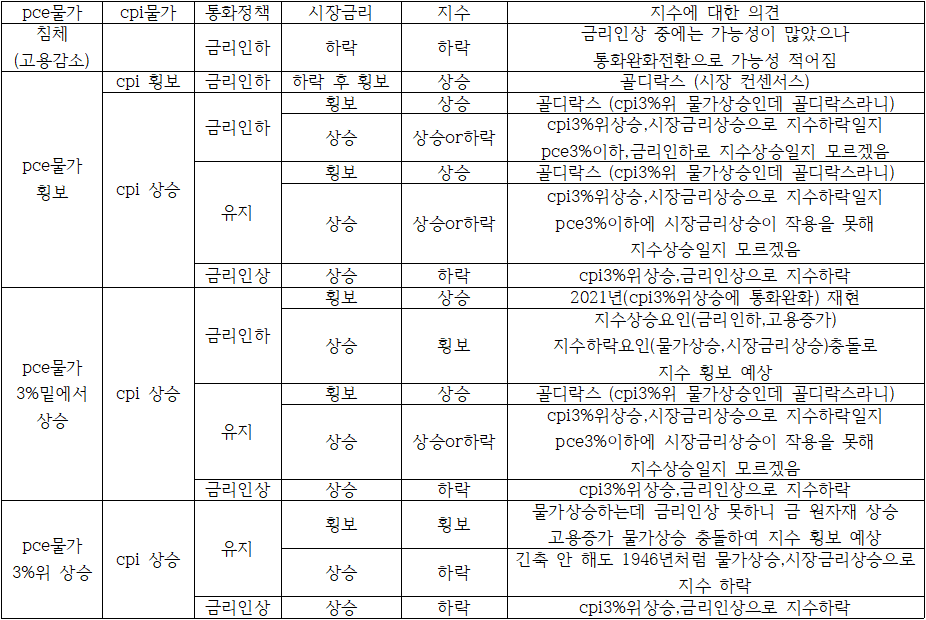

침체가 당장 오지 않는다면 주가지수의 가장 큰 변수는 연준통화정책과 물가상승률이라 할 수 있습니다.

그래서 물가상승률에 따른 연준통화정책과 시장금리에 따른 지수 향방의 모든 경우의 수라 생각되는 것을 표로 그렸습니다.

위 표는 '지수향방표 해설'과 'again 2021' 글에서 자세히 언급하였습니다.

상승or하락이라 썼지만 10년물 금리가 4.5%이하일 때는 pce물가가 3%밑에서 상승해도 시장금리 상승의 영향이 적어 지수에 부담이 되지 않는데 10년물 금리가 4.5%이상에서 상승한다면 pce물가가 3%밑이어도 주가지수에는 부담이 되지 않을까 하는 생각도 듭니다.

저 표에서 상승에 대해 애기하면 연준의 통화정책 변화로 지수가 작년11월 이후 계속 상승했는데 5개월 동안 쉼없이 상승해서 쉬어갈 때도 됐다고 애기하는 분들이 많은 것 같습니다.

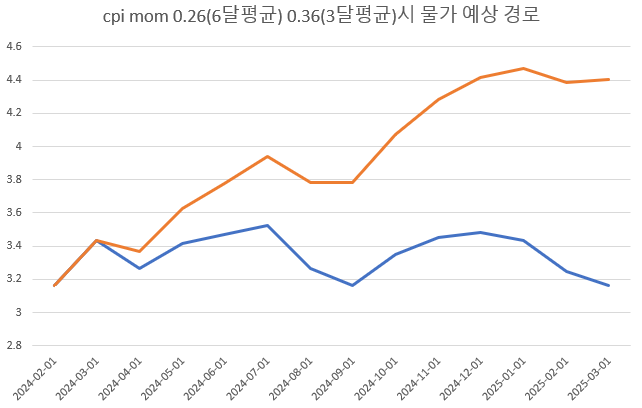

그리고 아래 물가예상경로 그래프를 보시면 아시겠지만 하반기에는 물가가 횡보하거나 오를 가능성도 있어 보입니다.

표를 보시면 물가상승일 때 연준통화정책 시장금리에 따라 지수향방이 결정되기에 물가상승이 온다면 2가지(통화정책,시장금리) 향방에 따라 잘 대처를 해야합니다.

하여튼 저 표를 보면 연준통화정책만큼이나 향후 물가상승률이 중요하기에 오늘 pce물가 발표에 맞춰 물가상승률 예상 경로를 그려보겠습니다.

전에 물가 수치에서 최근 6달 평균 cpi mom을 과거 4달 데이터와 인플레나우캐스팅에서 언급한 2달 데이터로 계산했는데 인플레 나우캐스팅에서 먼 1달 데이터는 빼고 과거 최근 5달 데이터와 인플레 나우캐스팅 1달 데이터를 바탕으로 계산하겠습니다.

3월초에 쓴 저번 글에 아직 데이터가 나오지 않은 2,3월 인플레 나우캐스팅 수치로 계산했는데 3월 cpi mom은 0.18%이었는데 지금은 0.34%로 바뀌어 있어 현재에서 기간이 먼 데이터는 맞지가 않아 제외하는게 나을 것 같습니다.

최근 6달, 3달 평균 cpi mom을 어떻게 계산했는지 언급한 적이 없는데 다음과 같이 계산했습니다.

24년2월 cpi는 311.054이고 인플레 나우캐스팅 3월 cpi mom 예측치인 0.34% 증가한다면 24년3월 cpi는 312.112가 나옵니다.

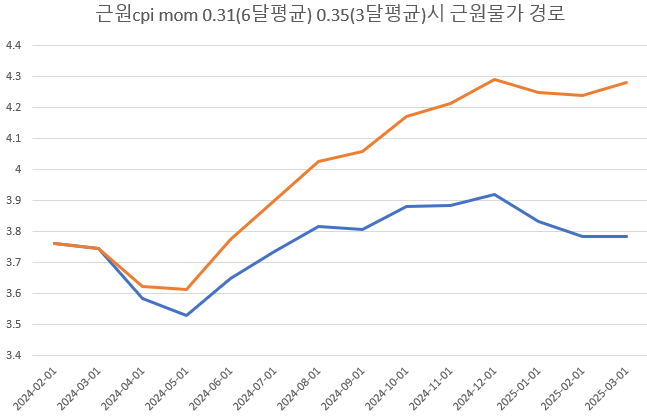

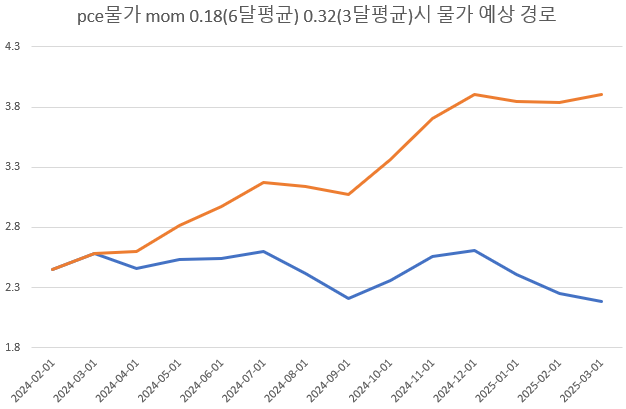

인플레 나우캐스팅에서는 3월 근원cpi mom은 0.31%, pce물가 mom은 0.25%, 근원pce물가 mom은 0.23% 예측하고 있습니다.

그러면 6개월 전인 23년9월 cpi는 307.288인데 6개월 후에 312.112가 복리로 몇%일때 되는지 방정식을 세워서 계산하면 최근 6달 평균 cpi mom이 나옵니다.

물가인덱스는 복리이자처럼 복리로 쌓입니다.

312.112=307.288(1+x)^6 방정식을 세워서 계산하면 x는 0.002599 나옵니다.

그러면 mom이 0.2599%씩 6번 늘어나면 307.288이 312,112가 되는데 반올림해서 x값이 최근 6달 평균 cpi mom값인 0.26%임을 알 수 있습니다.

이런 식으로 계산하면 최근 6달 평균 cpi mom은 0.26%, 최근 3달 평균 cpi mom은 0.36%, 최근 6달 평균 근원cpi mom은 0.31%, 최근 3달 평균 근원cpi mom은 0.35% 나옵니다.

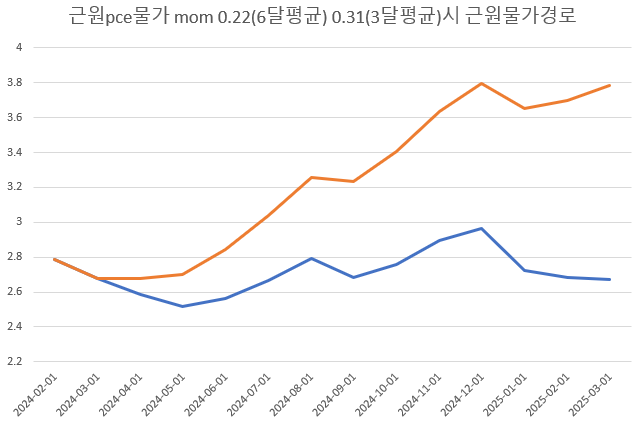

최근 6달 평균 pce물가 mom은 0.18%, 최근 3달 평균 pce물가 mom은 0.32%, 최근 6달 평균 근원pce물가 mom은 0.22%, 최근 3달 평균 근원pce물가 mom은 0.31% 나옵니다.

이게 앞으로 평균적으로 나온다면 다음과 같은 물가 예상 경로를 그릴 수 있습니다.

파월 말대로 올해 1,2월 물가가 높게 나온 것은 일시적일 수도 있어 저 그래프들은 참고만 해야 하고 앞으로 지켜봐야 합니다.

최근 6달 평균 cpi mom, 최근 6달 평균 pce물가 mom, 최근 6달 평균 근원pce물가 mom 이 3개가 앞으로 평균적으로 나온다면 물가가 횡보해서 이상적인 흐름임을 볼 수 있습니다.

단 최근 6달 평균 cpi mom이 앞으로 평균적으로 나올 때는 물가상승률이 3%이하로 내려오지 못하는 것과 최근 6달 평균 근원pce물가 mom이 앞으로 평균적으로 나올 때는 물가상승률이 2%에 닿지 않음을 볼 수 있습니다.

최근 3달 평균 cpi mom, 최근 6달 평균 근원cpi mom, 최근 3달 평균 근원cpi mom, 최근 3달 평균 pce물가 mom, 최근 3달 평균 근원cpi mom 이 5개가 앞으로 평균적으로 나온다면 물가상승률이 상승해서 문제가 될 수 있음을 볼 수 있습니다.

최근 3달 평균 pce물가 mom, 최근 3달 평균 근원cpi mom이 앞으로 평균적으로 나온다면 pce물가상승률이 7월 데이터부터 3% 위로 올라가는 것을 볼 수 있습니다.

pce물가 근원pce물가 3% 위에서는 침체가 오지 않는한 연준이 통화완화를 하기는 힘들거라 생각합니다.

물가가 올라도 cpi물가상승률은 5% 이상, pce물가상승률은 4% 이상 오르기는 힘들거라 생각합니다.

cpi물가 5%이하, pce물가 4%이하에서 물가가 계속 상승하면 금리인하 1,2번 하고 일정한 기준금리를 유지할 수 있기 때문입니다.

그렇다고 침체 우려때문에 금리인상까지 할 것 같지도 않아 보입니다.

그러다 1948년처럼 침체가 오지 않고 물가가 계속 안 떨어지면 어쩔수 없이 금리인상을 가져가야 할 경우도 생길 수 있습니다.

연준이 금리인상 인하도 없이 높은 금리를 유지할 때는 위 표에서 보시면 아시겠지만 시장금리가 어떻게 움직일까가 중요할 것 같습니다.

시장금리가 상승한다면 pce물가 3%위에서 상승하면 금리인상이 없어도 시장금리가 상승하는 동안에 지수는 하락할 가능성이 있습니다.

1946~48년에는 지금과 같은 gdp대비 120%의 역사상 최고의 높은 정부부채비율때문에 긴축을 못했음에도 물가상승에 시장금리가 상승해서 지수가 하락하기는 했습니다.

pce물가 3%밑에서 시장금리가 상승한다면 표에 상승or하락처럼 cpi 3%위를 따라가 시장금리 상승에 지수가 하락할 수도 있고 pce물가 3%아래를 따라가 시장금리 상승이 지수에 별 영향이 없을 수도 있습니다.

아니면 앞에 언급한 것처럼 10년물 금리가 4.5%가 넘어가 상승하면 2024년에 들어와 pce물가 3%이하 통화완화로 10년물금리와 지수의 역관계가 깨진 패턴과는 달리 pce물가 3%이하나 이상과 상관없이 주가지수가 하락할 가능성도 있습니다.

연준이 물가상승에도 침체 걱정과 정치적인 이유으로 계속 금리인하를 한다면 cpi물가상승률이 5%, pce물가상승률이 4%를 넘어갈 수 있는데 지속적 물가상승 조짐이 보이면 금리인하를 더 이상 할 것 같지는 않아 이 수치까지 갈 거라 생각은 하지 않습니다.

cpi물가 5%, pce물가 4%를 넘을 경우에는 침체가 없다면 어쩔수 없이 금리인상을 가져가야 할거라 생각합니다.

다시 애기하지만 파월 말대로 올해 1,2월 물가가 높게 나온 것은 일시적일 수도 있어 저 그래프들은 참고만 해야하고 앞으로 지켜봐야 합니다.

'경제' 카테고리의 다른 글

| 가능성 큰 하반기 3가지 경우의 수 (0) | 2024.04.04 |

|---|---|

| 한 눈에 보는 2021년4월~현재 경제상황 (2) | 2024.03.31 |

| 주거비물가상승률은 잘 내려오나? (주거비물가예상경로) (0) | 2024.03.25 |

| again 2021 (0) | 2024.03.21 |

| 물가와 고용 사이 간격 (2) | 2024.03.19 |