2021년 4월은 cpi pce 둘다 미국 물가상승률이 3%를 넘었을 때입니다.

지금 cpi물가상승률은 3%이하에 아직 내려오지 않았고 pce물가상승률은 작년11월에 3%이하로 내려온 상태입니다.

표를 그려 그 이후 경제진행상황을 정리해보고 싶었습니다.

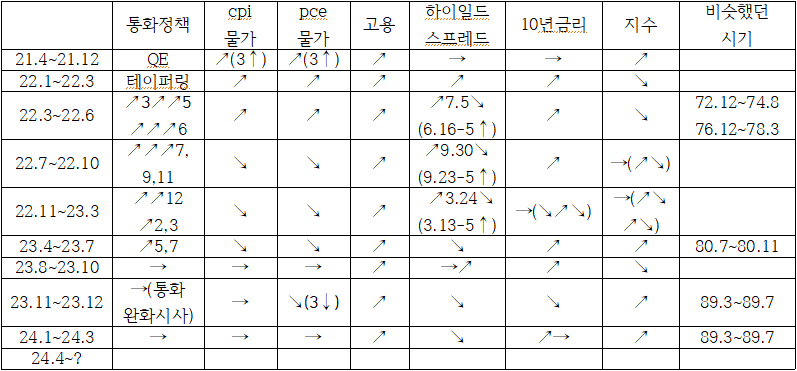

21.4~21.12 때는 10년 이상 저물가시기에 머물렀기에 물가가 올라도 인플레가 올 것은 생각도 못했고 물가상승은 일시적이라 생각했습니다.

그래서인지 물가상승에도 10년물 금리는 오르지 않았습니다.

코로나 이후 경기회복때는 오르다가 정작 물가가 3%위로 뚫고 계속 오를 때는 오히려 하락하기도 했습니다.

물가상승이란 지수하락요인에도 10년물 금리는 횡보했기에 QE라는 통화완화 효과로 지수는 상승하였습니다.

이번에 물가가 오른다면 한번 인플레에 크게 디어서 2021년과는 다르게, 지난 110년과 같은 흐름으로 시장금리도 오를 가능성이 많을 거라 생각합니다.

과거에는 침체때조차 물가가 오르면 시장금리가 상승했습니다.

22.1~22.3 때는 금리인상은 아니었지만 긴축을 하려 하니 물가상승 긴축의 금리상승요인 지수하락요인으로 10년물 금리는 상승하고 지수는 하락하였습니다.

22.3~22.6 때는 물가상승 금리인상의 금리상승요인 지수하락요인으로 10년물 금리는 상승하고 지수는 하락하였습니다.

22.6월에 cpi물가상승률이 9%, pce물가상승률이 7.1% 고점을 찍고 이후 하락합니다.

이후 주가지수가 긴축에도 선방하는데 대부분 사람들이 코로나때 푼 돈이 많이 남아서 선방했다고 애기하는데 제가 보기에는 물가하락이라는 지수상승요인 때문에 그렇다고 생각합니다.

과거 80.7~80.11 때도 똑같이 금리인상에도 물가하락때문에 지수는 상승한 적이 있어서 그렇습니다.

이 기간 지수 선방이 물가하락때문이라 애기하는 사람은 들어보지 못한 것 같습니다.

22.7~22.10 때만 해도 자이언트 스텝의 강한 금리인상이라 10년물 금리는 물가하락의 금리하락요인에도 상승하였지만 지수는 횡보하였습니다.

22년에 금리인상으로 금융환경이 어려워져 하이일드 스프레드가 2차례에 걸쳐 5%위에 넘나들었음을 볼 수 있습니다.

이때마다 연준위원들이 9월에 금리인상을 쉴 수 있다는 등의 완화적인 발언을 하며 하이일드 스프레드를 떨어뜨렸습니다.

↗7.5↘는 22년 7월 5일에 하이일드 스프레드가 고점을 찍었다는 애기이고 (6.16-5↑)는 6월 16일에 5%를 넘어섰다는 애기입니다.

22.11~23.3 때는 긴축이 빅스텝 베이비스텝의 약한 긴축으로 바뀌자 물가하락의 금리하락요인과 약한 긴축의 금리상승요인이 충돌하여 10년물 금리, 주가지수가 횡보한 것을 볼 수 있습니다.

↗(2,3)는 2월 3월에 베이비스텝 금리인상을 했다는 애기입니다.

3월에 은행위기가 오자 하이일드 스프레드는 5%위까지 다시 올랐습니다.

이로 인해 10년물 금리는 약간 하락하고 2년물 금리는 많이 하락하였습니다.

주가지수는 이미 조정을 받았다는 생각때문인지 하이일드 스프레드 상승에 별 영향이 없었습니다.

23.4~23.7 때는 연준이 은행문제를 수면아래로 덮어버리고 물가때문에 계속 긴축 의지를 보이자 10년물 금리는 상승하였습니다.

이때는 과거 80.7~80.11 때처럼 금리인상에도 물가하락의 지수상승요인으로 지수는 상승하였습니다.

보통 물가 3%이상에서는 10년물 금리와 주가지수는 반대로 움직이는 경향이 있는데 이때는 같이 움직였습니다.

23.8~23.10 때는 특이한 것은 물가하락이 멈추고 3%위에서 횡보하여 물가하락의 지수상승요인이 사라진 것입니다.

그리고 이때 미장기채 공급과잉 우려로 10년물 금리가 상승하여 5%위를 넘어섰습니다.

그러자 물가3%위에서 10년물금리와 역의 관계인 주가지수는 하락하였습니다.

23.11~23.12는 연준위원이 이미 10년물 금리가 긴축적이어서 더이상 금리인상이 필요하지 않다는 말을 했습니다.

그리고 파월이 12월 fomc때 향후 통화완화를 시사하였습니다.

금리인하는 시장금리하락 주가지수상승 요인입니다.

그러자 10년물 금리는 하락하고 주가지수는 상승하였습니다.

연준은 12월 fomc 점도표때 24년 금리인하를 3번 시사하였습니다.

그런데 시장금리는 7번 금리인하까지 반영할 정도로 하락하였습니다.

페드워치에 민감한 시장금리는 2년물 금리이지만 10년물 금리도 영향을 받습니다.

그러다 과한 금리인하 반영의 되돌림으로 시장금리는 상승하였고 지금은 횡보하는 중입니다.

그리고 지금 cpi물가상승률은 3%위에서 횡보하지만 pce물가상승률은 23년 11월이후 3%밑으로 내려와서 하락중입니다.

그래서인지 보통 물가3%위에서 10년물 금리와 주가지수가 반대로 움직이지만 24년1월에 10년물 금리상승에도 pce물가 3%밑이고 연준의 통화완화 가이던스 때문에 지수는 계속 상승하였습니다.

지금은 10년물 금리는 횡보중이고 통화완화 효과로 지수는 상승하고 있습니다.

89.3~89.7은 89년3월에 금리인상을 멈추고 89년6월에 첫 금리인하를 가져갈 때인데 저때 침체가 오지 않은 보험적 금리인하라 지수가 오르긴 해서 표시했습니다.

이후 금리인하에도 pmi가 50이상으로 오르지 못하고 주택대부조합사태때문인지 주가지수는 횡보하였습니다.

지금은 이때와는 다르게 물가상승잠재요인(주거비 임금 정부지출 정부부채 M2 원유생산한계 등)이 숨어있다고 생각합니다.

위 표를 통해서 앞으로 주가지수의 흐름을 알려면 통화정책 물가 고용 10년물금리의 흐름을 알아야 함을 볼 수 있고 이 때문에 제가 어제 글에 물가예상경로를 그렸습니다.

'경제' 카테고리의 다른 글

| 현재 금값 최대 변수 파월 (1) | 2024.04.05 |

|---|---|

| 가능성 큰 하반기 3가지 경우의 수 (0) | 2024.04.04 |

| 주가지수 주요 변수인 물가예상경로(2024.3.29) (0) | 2024.03.30 |

| 주거비물가상승률은 잘 내려오나? (주거비물가예상경로) (0) | 2024.03.25 |

| again 2021 (0) | 2024.03.21 |