과거에는 물가가 상승하면 시장금리도 같이 상승했는데 왜 2021년에는 물가가 상승하는데 시장금리는 그대로 였는지 의야했습니다

파월의 물가상승이 일시적이라는 말을 들어서도 있지만 요 몇일 점도표와 금리 지수에 대한 글을 쓰면서 시장금리가 점도표를 따라가서 그런 것 같습니다.

이번에도 물가가 상승해도 점도표가 그대로면 시장금리가 상승하지 않을 수 있겠고 점도표가 상향되면 시장금리도 오를 수 있겠다는 생각이 들었습니다.

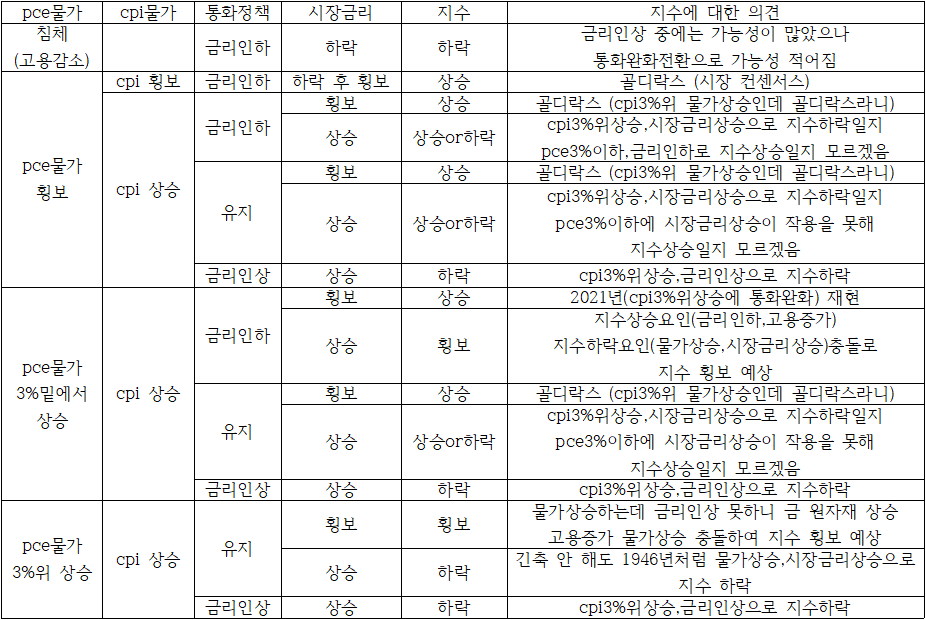

과거 연준은 고물가시기에 물가가 3%위에서 상승하면 긴축하고 고용이 감소하면 완화하는 게 일반적이었습니다.

사실 과거 연준이었으면 제가 저 표를 복잡하게 그릴 필요가 없었을 것입니다.

그런데 파월의 본질은 볼커가 아니고 아서 번즈에 가깝습니다.

지금은 미대선을 앞두고 물가가 문제가 되더라도 연준이 긴축은 커녕 완화적으로 나갈 수 밖에 없을 거라 생각되어 표를 복잡하게 그렸습니다.

미국 민주당 상원위원 일부가 편지를 보내 파월에게 금리인하하라고 협박하는 상황이기도 합니다.

오늘 점도표는 내년 금리전망이 상향되서 약간 매파적이었지만 파월의 기자회견은 왕비둘기였습니다.

물가 문제가 잠재적으로 있는데 통화완화를 해야하는 상황은 2021년과 비슷해보입니다.

통화완화로 침체는 더 멀어질 겁니다.

그런데 고물가 물가상승에도 시장금리가 횡보해서 지수가 상승하고 물가상승에 통화완화로 물가상승이 가속화될 수 밖에 없었던 2021년이 재현되지 않을까 하는 생각이 들었습니다.

물론 2021년과는 다른 점도 있습니다.

금리인하와 물가상승의 상쇄로 시장금리가 횡보할 수도 있지만 이후 물가상승으로 6,9월 점도표가 상향된다면 2021년과 다르게 시장금리가 상승할 수도 있습니다.

저 표에서 상승or하락으로 적은 것처럼 cpi물가 3%위를 따라가서 시장금리 상승이 지수를 하락시킬지 pce물가 3%밑을 따라서 시장금리 상승이 지수에 영향이 적어 통화완화로 지수가 상승할지는 저는 모르겠습니다.

하여튼 물가 문제가 있는 상태에서 통화완화로 지수는 상승했지만 인플레를 가속화시켰던 2021년이 생각났습니다.

이렇게 되면 2021년의 똥을 치우느라 힘들었던 2022년처럼 나중에 물가 잡으러 또 어쩔 수 없이 금리인상을 해야할 수도 있습니다.

안 그러면 시장이 연준의 물가통제를 의심하게되어 기대인플레이션이 폭등하고 이로 인해 금 은 원자재 가격이 상승할 수 밖에 없습니다.

과거 침체는 1990, 2007, 2020년 빼고 1919, 29, 48, 53, 57, 60, 69, 73, 80, 81, 2001년 경우 처럼 연준이 금본위제에서 금유출을 막거나 물가를 잡기위해서 긴축을 가져가는 과정에서 발생했던 경우가 대부분입니다.

저는 주거비, 임금, 정부지출, 정부부채, M2, 자산효과(부동산,주식), 미국 원유생산 한계 등으로 물가상승잠재요인이 있는 상태에서 통화완화로 pmi가 50이 넘어가면 인플레가 재점화 될 가능성이 있다고 생각합니다.

대다수가 주거비물가는 잘 내려갈거라는데 주거비물가예상경로를 그려보면 주거비cpi물가상승률은 6월 데이터 이후로는 5%이하로 더 이상 내려가기 힘든 상황입니다. (과거 글을 쓴 적 있음)

역사적으로 임금으로 인한 인플레는 금리인상이 불러온 침체가 아니면 해결된 적이 없습니다.

정부지출은 23년 2개 분기에 70년대 초인플레이션을 불렀던 정부지출 전년대비 10%이상을 초과했습니다.

과다한 정부부채는 중립금리 상승과 인플레의 원인이 될 수 있습니다.

M2는 추세선을 벗어나 한참 위에 머물러 있습니다.

그런데 제가 틀릴 수도 있습니다.

갓난 아이가 태어났을 때 천재가 될지 백치가 될지 모르는 것처럼 미래를 알 수가 없습니다.

통화완화로 침체가 멀어졌는데 파월 말대로 물가상승이 일시적이어서 물가상승 없이 골디락스로 갈 수도 있습니다.

그건 시간이 지나야 알 수 있습니다.

'경제' 카테고리의 다른 글

| 주가지수 주요 변수인 물가예상경로(2024.3.29) (0) | 2024.03.30 |

|---|---|

| 주거비물가상승률은 잘 내려오나? (주거비물가예상경로) (0) | 2024.03.25 |

| 물가와 고용 사이 간격 (2) | 2024.03.19 |

| 그래프로 본 점도표와 10년물금리 주가지수 (0) | 2024.03.18 |

| 그래프로 본 점도표와 2년물금리 (0) | 2024.03.17 |