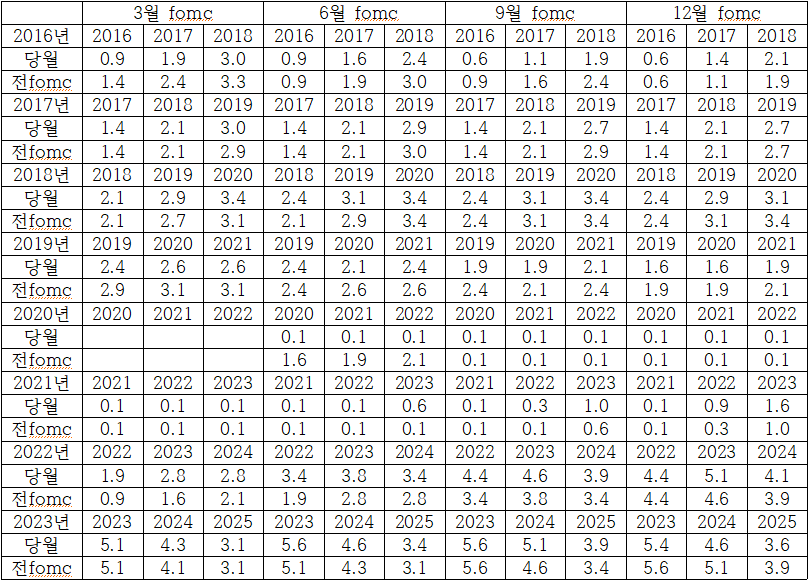

어제 그래프로 본 점도표와 2년물 금리 글을 쓰면서 주가지수도 쓰려 했는데 쓰면서 까먹었습니다. .

글이 길어질 것 같아 따로 쓰기를 잘 한 것 같네요.

주가지수를 설명하려면 10년물 금리도 같이 봐야 해서 10년물 금리 그래프도 같이 가져왔습니다.

2016년에 앞으로 긴축을 한다면서 점도표를 하향하니 10년물 금리가 하락한 것을 볼 수 있습니다.

그러자 2015년 내내 달러강세로 인한 위안화위기 원자재폭락으로 고전했던 주가지수가 통화완화 효과로 2016년에 상승하였습니다.

보통 물가 3%이하에서는 10년물 금리가 상승할 때는 지수는 횡보하고 10년물 금리가 하락할 때는 지수는 상승하는 경향이 있습니다.

물가안정시기인 2016년에서 2018년 10월까지는 그런 것 같습니다.

2018년 11월 이후 10년물 금리와 지수가 같이 하락한 것은 하이일드 스프레드가 5.4%까지 치솟은 회사채위기가 와서 그렇습니다.

저때 미중무역정책 불확실성, 긴축으로 인한 경기둔화 우려, 기술주 부진으로 회사채 위기가 온 걸로 알고 있습니다.

보통 물가3%이하에서 물가상승에 긴축이면 지수는 횡보하지만 저때는 하이일드스트페드가 5.4%까지 치솟아서 10년물금리와 지수는 하락하였습니다.

2019년 1월에 파월이 더이상 금리인상을 하지 않겠다는 말을 하고 2018년 12월 fomc부터 점도표를 하향하며 완화적으로 나가자 10년물 금리는 하락하고 지수는 반등한 것을 볼 수 있습니다.

(실제 금리인하는 pmi가 50이하로 하락한 2019년 8월 부터 있었음)

이후 20년 3월에 코로나가 터지며 침체가 오자 10년물 금리와 주가지수 둘다 하락했음을 볼 수 있습니다.

이로 인해 금리인하와 양적완화를 하자 경기가 살아나며 10년물 금리와 주가지수 둘다 상승하였습니다.

물가 3%이하에서 통화완화는 인플레 때와는 달리 즉각 효과를 발휘합니다.

2021년 물가가 3%이상에서 계속 상승함에도 연준은 인플레가 일시적이라며 양적완화로 물가상승을 키우다가 2021년 8월에 테이퍼링을 시사하고 2021년 9월 fomc나 되어서야 2022년 금리전망이 상향되었습니다.

그러니 물가상승에도 2년물 금리는 바닥이었고 10년물 금리는 처음 경기회복으로 올랐음에도 정작 물가상승에는 오르지 않았습니다.

물가 3%이상에서 연준의 점도표 상향과 긴축 의지를 보이자 2021년 12월 부터 본격적으로 10년물 금리가 상승하자 지수는 2022년 1월부터 하락하였습니다.

물가 3%이상에서 물가가 상승하고 긴축을 하게되면 지수는 하락합니다.

2022년 11월부터 점도표가 상향됨에도 10년물 금리는 오르지 못하고 횡보하였습니다.

이는 2022년 6월에 물가가 고점을 찍고 이후 하락한 것과 2023년 3월 은행문제와 관련이 있습니다.

물가하락하는데 2022년 12월 부터 연준의 긴축 강도가 약해지면서 10년물 금리는 오르지 못하고 횡보하였습니다.

그러다 은행문제가 수면 아래로 가라앉고 23년 하반기들어 물가도 하락을 멈추어 cpi물가는 횡보하고 23년 6,9월 fomc 점도표가 상향되고 채권 수급 논란이 벌어지면서 10년물 금리는 상승하였습니다.

물가 3%위에서 10년물 금리가 상승하자 지수는 23년 7월부터 하락한 것을 볼 수 있습니다.

10년물 금리가 5%위를 넘어가자 23년 11월에 연준은 정부부채부담 때문인지 높은 시장금리가 긴축효과를 발휘해서 금리인상을 할 필요가 없다는 말을 하였습니다.

이때부터 10년물 금리는 하락하였고 그러자 지수는 상승하였습니다.

그리고 23년 12월 fomc 점도표가 하향되고 파월이 금리인하를 시사하자 10년물 금리는 계속 하락하고 완화효과로 지수는 계속 상승하였습니다.

24년 들어서 시장의 과한 금리인하반응 되돌림으로 10년물 금리가 상승했음에도 지수는 하락은 커녕 오히려 횡보하는 듯 하다가 상승하였습니다.

이는 cpi물가가 3%위임에도 연준이 cpi물가를 안보고 pce물가만 본다고 하고 pce물가는 23년 11월부터 3%이하로 내려와서 물가3%이하에서는 금리상승이 지수하락에 미치는 영향이 약해져서인 걸로 해석해야 할 것 같습니다.

물론 처음 통화완화 효과가 강력해서 일 수도 있습니다.

그런데 이번 주에 있는 24년 3월 fomc 점도표는 물가 문제 때문에 상향될 거라 보는 곳이 있는 것 같습니다.

올해 금리인하가 3번에서 2번으로 바뀌든가 올해는 그대로여도 내년 금리전망이 상향될 가능성도 있습니다.

그러면 점도표 상향은 긴축효과로 작용합니다.

하여튼 지켜봐야 할 것 같습니다.

긴축 효과가 cpi물가 3%위로 강하게 작용할지 pce물가 3%밑으로 약하게 작용할 지는 저도 모르겠습니다.

cpi물가 3%위 시장금리 상승 지수 하락은 지금까지 역사였고 cpi물가 3%위임에도 pce물가 3%밑에서 시장금리와 상관없어 보이는 지수 상승은 2024년 들어 새로운 역사입니다.

'경제' 카테고리의 다른 글

| again 2021 (0) | 2024.03.21 |

|---|---|

| 물가와 고용 사이 간격 (2) | 2024.03.19 |

| 그래프로 본 점도표와 2년물금리 (0) | 2024.03.17 |

| 3월 fomc 점도표 상향된다면 완화 중의 긴축? (0) | 2024.03.15 |

| 보험적 금리인하 후 물가 pmi 구리가격 움직임 (0) | 2024.03.14 |