지금은 과거와는 달리 고용은 괜찮은데 ism제조업pmi는 50이하가 오래 지속되는 희안한 기간입니다.

지금과 비슷했던 기간을 찾는다면 1967년이라 할 수 있습니다.

비슷한 점은 다음과 같습니다.

1. 고용 양호, pmi 50이하로 보험적 금리인하

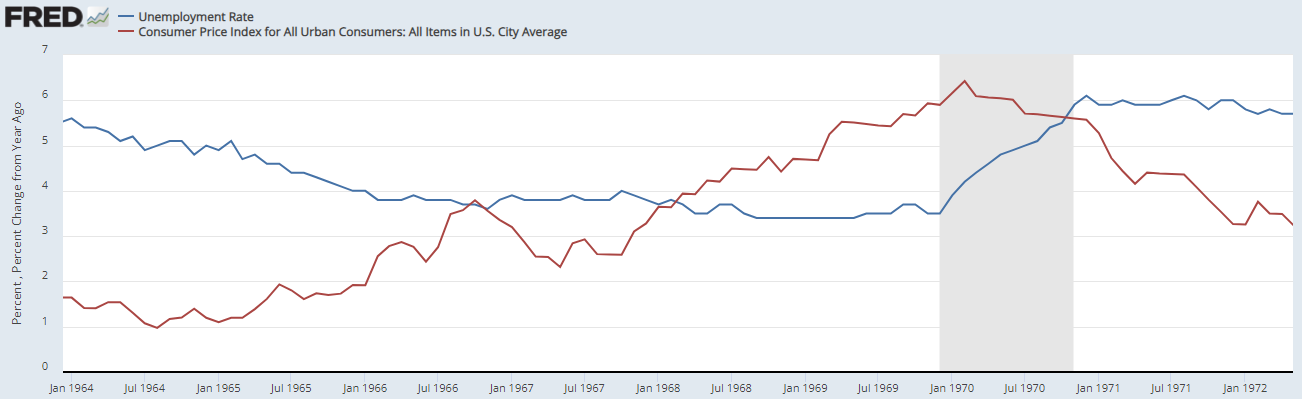

위에 그림을 보시면 1967년에 pmi는 50이하에 머물렀는데 실업률은 바닥에 머문 것을 볼 수 있습니다.

1967년은 고용은 괜찮았는데 1월부터 7월까지 pmi가 50이하에 머물렀었습니다.

이때 고용은 괜찮고 물가가 높지 않은데 pmi가 50이하에 머무니 위에 기준금리 그래프를 보면 1966년 11월에서 1967년 6월까지 보험적 금리인하한 것으로 추정됩니다.

위 기준금리 그래프는 날짜마다 수시로 변화하는 걸로 봐서는 effr(effective federal fund rate)로 추정됩니다.

보험적 금리인하로 pmi 50이상으로 오를 수 있었습니다. .

앞으로도 당장 침체가 오지 않으면 보험적 금리인하로 pmi가 50이상으로 상승할 거라 생각합니다.

2. 정부지출 전년대비 10%이상 증가

65년4분기부터 68년4분기까지 베트남전쟁 때문에 정부지출이 전년동기대비 10%이상이나 되었습니다.

지금은 코로나 때문에 정부지출이 전년대비 10%를 초과했고 바이든 시절 23년1,3분기에 전년대비 10%를 초과했습니다.

정부지출이 전년대비 10%이상 증가하여 두 시절 다 높은 인플레이션을 불러왔습니다.

23년 4분기는 5.44%로 줄기는 했는데 지켜봐야 할 것 같습니다.

3. 좋은 고용, 낮은 실업률

1960년대 후반은 실업률이 바닥에서 오래 머물렀던 때로 실업률 바닥 위 -0.5%에서 0.5였던 시기가 가장 오래 지속되었습니다.

1966년에서 70년으로 4년이나 됩니다.

지금도 고용이 괜찮아서 실업률 바닥 위 -0.5%에서 0.5%기간이 2년 약간 넘었고 이때처럼 4년은 아니어도 향후 1년은 더 지속되어 총 3년은 지속되지 않을까 생각합니다.

보험적 금리인하로 실업률이 바닥에서 오래 머무르는 것이 가능해졌습니다.

4. 다른 점

1962년부터 66년까지 물가가 상승하자 금리인상을 가져갔습니다.

물가상승률이 3%를 넘기는 했지만 지금 기준으로 계산으로 2%대 물가로 지금처럼 높게 치솟치는 않았습니다.

물가상승률이 높지 않으니 pmi가 50이하로 갈 기미가 보이자 부담없이 보험적 금리인하를 가져갈 수 있었고 물가상승률도 pmi가 50이하로 가니 하락하였습니다.

# 고용이 괜찮다면 가능한 1967년 이후 시나리오

고용이 안 좋아서 침체가 온다면 전형적인 침체 후 회복 시나리오로 갈 것입니다.

침체까지 오지 않더라도 1990년처럼 경기가 별로여서 보험적 금리인하에도 pmi가 50을 못넘고 물가도 오르지 못하고 횡보하는 지지부진한 시나리오로도 갈 수 있습니다.

고용이 생각보다 괜찮아서 당장 침체는 오지 않는다면 가능한 시나리오는 1967년이후 벌어졌던 시나리오일 것입니다.

이때는 실업률이 바닥인데도 오르지 않고 오래 바닥에서 머물렀습니다.

그리고 보험적 금리인하하면서 경기가 회복되고 pmi가 50이상을 넘어서 상승하였습니다.

그러자 물가가 상승하였습니다.

거기다 존슨 시절 정부재정지출을 많이 하니 인플레의 씨앗이 되었습니다.

그래서 물가가 오르니 금리인상을 가져가게 되었는데 물가는 안 잡히고 높은 기준금리로 인해 1969년에 지수도 고점을 찍고 하락하고 고용이 감소하는 전형적인 침체가 시작되었습니다.

이상적인 시나리오는 1995년 금리인하 후에 한번 금리인상해서 물가가 안정되어 2000년까지 골디락스가 지속된 경우입니다.

'경제' 카테고리의 다른 글

| 23년4분기 ntr을 보고 든 생각 (렌트비와 등가임대료) (0) | 2024.02.15 |

|---|---|

| 향후 생각해볼만한 시나리오들 (00,67,89,95) (0) | 2024.02.14 |

| 연준이 최근 cpi보다 pce물가만 보는 이유 (0) | 2024.02.09 |

| 향후 침체시 지수하락폭은 물가가 중요 (0) | 2024.02.04 |

| 지금이 2010년대와 다른 점 하나 (1) | 2024.01.31 |