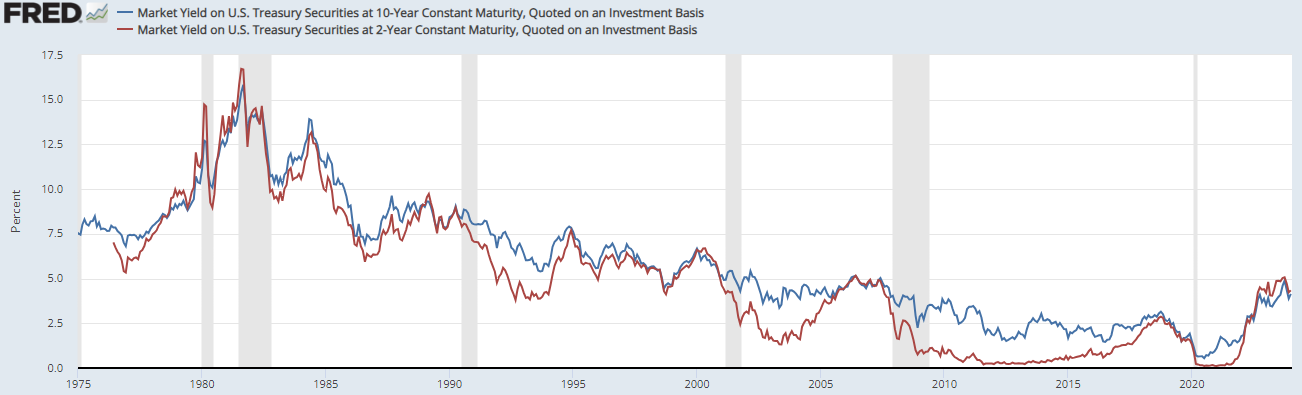

침체가 오기 전까지 10년물 금리가 3.8~4.4%나 3.7~4.5% 박스권에 갖히지 않을까 글을 썼는데 사실 아무도 모릅니다.

왜냐하면 10년물 금리는 수급이란 요인을 더 생각해야 하기 때문입니다.

저 범위를 생각한 것은 침체가 오지 않는다는 가정하에서 올해 금리인하를 4번에서 7번 한다는 가정하에서 가능한 움직임입니다.

2년물 금리의 경우도 올해 금리인하를 4번에서 7번 한다는 범위에서 움직일 가능성이 많습니다. .

그리고 2년물 금리는 기준금리, 물가, 고용에 따라 공식처럼 움직입니다.

반면 10년물 금리는 기준금리, 물가, 고용에 따라 움직이지만 수급을 생각해야 합니다.

그래서 저의 투자대상은 2년물 채권이지 수급때문에 예측을 벗어난 움직임이 가능한 10년물 채권은 아닙니다.

작년 미국의 재정적자 때문에 10년물 금리가 5%이상을 치솟자 작년 10월에 로리 로건 총재가 높은 시장금리가 긴축의 역할을 대신해서 추가 인상의 필요성이 줄었다는 말을 한 후 10년물 금리는 하락하기 시작했습니다.

또 장기채 발행을 줄이고 단기채 발행을 늘릴 것을 시사하자 10년물 금리는 하락하였습니다.

이후 월러 이사가 금리인하를 시사한 이후 10년물 금리는 급격히 하락하였습니다.

요즘 채권 선물 시장은 헤지펀드들의 투기가 심해서 쏠림이 심합니다.

2년물 채권의 반이상 거래가 헤지펀드들에 의해 이루어지고 있습니다.

그래서 올해도 침체가 오기 전까지는 작년처럼 채권시장의 변동폭이 심하지 않을까 생각합니다.

그런데 재정적자 문제는 앞으로도 심각하고 장기채를 많이 발행할 수 밖에 없습니다.

또 전년대비 10%이상의 재정지출은 인플레이션을 다시 불러옵니다.

10년물 금리가 연준의 정책방향이 중요하지 수급이 중요하지 않다는 사람도 있지만 어떻게 될지는 모릅니다.

10년물 금리와 주가지수에 대해 정리하면 다음과 같을 것 같습니다.

3%이상의 물가 상승, 기준금리 인상: 10년물 금리 상승 - 지수 하락

3%이상에서 물가하락, 기준금리 인상: 10년물 금리 상승 - 지수 하락, 10년물 금리 하락 - 지수 상승 : 결과적 지수 횡보나 상승

3%위 물가 횡보: 10년물 금리 상승 - 지수 하락, 10년물 금리 하락 - 지수 상승 : 결과적 지수 횡보

3%이하의 물가안정시기: 10년물 금리 상승 - 지수 횡보, 10년물 금리 하락 - 지수 상승 : 결과적 지수 상승

침체로 기준금리 인하 : 10년물 금리 하락, 지수 하락

'경제' 카테고리의 다른 글

| 침체는 2025년 1분기? (1) | 2024.01.24 |

|---|---|

| pce물가상승률, 근원pce물가상승률 예상 경로 (0) | 2024.01.22 |

| 미 주식시장에 긍정적인 pce물가안정?, 한미독영 주식시장 디커플링 (0) | 2024.01.20 |

| 2023년과 다른 2024년 10년물금리와 주가지수 흐름(pce물가안정효과?) (0) | 2024.01.19 |

| QT 중단 논쟁 (0) | 2024.01.18 |