내년과 비교되는 해가 1995년, 1989년일 것 같습니다.

1994년 물가안정시기임에도 인플레 예방으로 기준금리를 3%에서 6%까지 올린 후 1995년 5월에 pmi가 50이하로 내려왔습니다.

그러자 1995년 7월에 금리인하를 시작해서 96년2월까지 3차례 금리인하를 하였습니다.

금리인하 후에 pmi는 50위로 올라갔습니다.

이후 물가가 상승하자 97년4월에 금리인상을 한차례 가져갔습니다.

1989년은 침체가 없었음에도 은행위기때문인지 1989년 6월부터 12월까지 9.8%에서 8.25%까지 6차례 금리인하를 가져갔습니다.

이후 1990년7월 경기침체가 오자 다시 금리인하를 가져갔습니다. .

1989년5월에 pmi가 50이하로 내려오자 6월부터 금리인하를 가져갔습니다.

금리인하 후에 pmi는 반등하여 50 밑에 까지 올라왔다가 걸프전이 터지고 유가가 상승하며 경기침체가 오자 다시 50이하로 내려왔습니다.

1. 1995년과 같은점: 보험적 금리인하

경기침체가 없는데 예방차원에서 금리인하를 가져가는 보험적 금리인하면에서 비슷합니다.

1987년, 1995년, 1998년, 2018년의 보험적 금리인하는 3차례였습니다.

그래서 내년에도 침체가 없다면 보험적 금리인하는 3차례일 가능성이 많고 그래서 연준의 내년 금리전망이 3차례 금리인하를 애기합니다.

지금 페드워치에서는 6차례 금리인하를 보고 있고 침체가 없다해도 5,6차례 금리인하가 가능하다고 보는 기관도 있는 것 같습니다.

그러나 과거 보험적 금리인하 사례를 봐서는 침체가 없다면 3차례일 가능성이 많을 것 같습니다.

그러면 24년3월, 6월 fomc 점도표 금리전망에서 24년 전망은 하향되지 않고 그대로이고 25년 금리전망은 그대로이거나 상향될 수도 있을 것 같기는 합니다.

물론 침체가 없는데도 1984년처럼 11.5%에서 5.9%까지, 1989년 침체전까지 9.8%에서 8.25%까지 6차례 금리인하한 적은 있습니다.

지금과 다른 것은 1984년은 달러초강세였고 1989년은 은행위기가 있던 것이 다릅니다.

또 1984년과 1989년은 지금보다 훨씬 높은 금리여서 상당한 금리인하 폭 여지가 있던 것이 지금과도 다릅니다.

2. 1995년과 다른 점

1) 1995년은 물가안정시기이고 지금은 고물가시기라는 것이 다릅니다.

1995년은 물가안정시기라서 금리인하를 하자 지수는 상승하였습니다.

반면 고물가시기인 1989년은 금리인상 중지한 후부터 처음 금리인하할 때 까지는 지수가 올랐다가 경기둔화를 벗어나지 못해서 인지 은행위기때문인지 이유를 잘 모르겠지만 이후 금리인하 중에는 횡보하였습니다.

내년에는 1995년 흐름을 따를지 1989년 흐름을 따를지는 저도 모르겠습니다.

2) 1995년은 점도표가 없었고 지금은 점도표가 있습니다.

1995년에 금리인하 폭은 0.75%인데 2년물 금리는 7.5%에서 5.5%까지 2% 폭으로 하락하였습니다.

시장이 앞서 움직이는 경향 때문에 그렇습니다.

이후 한차례 금리인상을 한 후 기준금리를 5.5%에서 유지하자 2년물 금리는 5.5%에서 6.5% 박스권을 이루었습니다.

그러면 내년에도 2% 정도 폭으로 하락할까요?

그때랑 다른 것은 그때는 fomc때 점도표가 없었습니다.

점도표는 2012년 버냉키가 시장과 소통한다면서 도입하였습니다.

기준금리가 점도표 금리전망대로 실현된 적은 없습니다.

그래서 fomc회의 할 때마다 바뀌어 왔습니다.

그러나 점도표의 상향 하향 방향은 연준의 통화정책 방향을 암시하는 면은 있습니다.

그리고 페드워치의 기준금리 베팅이나 시장금리는 점도표의 금리전망을 벗어났다 수렴했다 해서 그전처럼 시장금리가 연준의 의도와는 많이 벗어나는 폭은 줄어든 것 같습니다.

그래서 내년에 침체가 없어서 보험적 금리인하로 24년3월,6월 점도표 24년 금리전망이 4.6%로 그대로이고 25년 전망 3.6%가 그대로이거나 상향된다면 1995년처럼 시장금리가 쭉 하락하기는 어렵지 않을까 하는 생각도 듭니다.

3월 은행문제가 있을 때 점도표와 23년12월 페드워치 다수 전망과는 1.1%의 차이까지 벌어졌습니다.

이번 23년12월 점도표 24년 금리전망이 4.6%로 하향될 때 24년12월 페드워치 다수 전망은 3.75%까지 내려가서 0.85%까지 벌어졌었습니다.

이게 나중에 1.1%까지 벌어질 수도 있다면 2년물금리는 4%정도까지 하락이 가능합니다.

오버슈팅해서 그 이하까지 하락하더라도 2년물금리의 고점이 5.2%였으니 하락폭이 1995년에 비해 적을 수 있음을 볼 수 있습니다.

시장금리가 계속 하락하려면 점도표 금리전망 자체가 내려가야 가능하기는 합니다.

그러기 위해서는 침체가 와야 할 것 같습니다.

3. 1989년과 같은 점

1) 주거비 임금으로 근원물가가 높아서 물가상승률이 3%(89년 4%) 위에 머물 가능성이 있습니다.

주거비물가 그래프는 그 전에 많이 그려서 생략합니다.

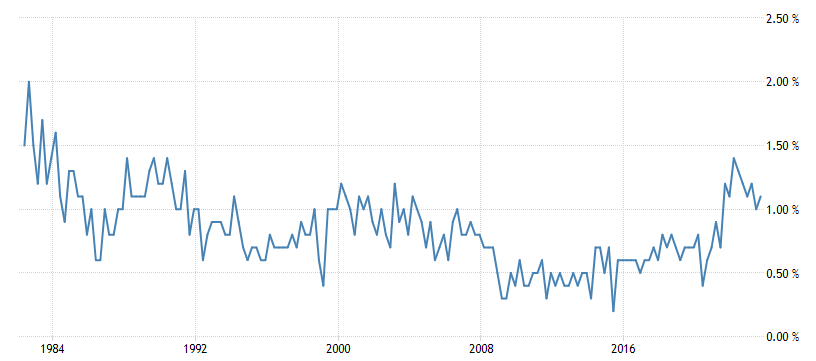

분기마다 발표하는 고용비용지수를 보시면 1980년대 후반과 지금이 비슷하고 다른 때보다 높은 것을 볼 수 있습니다.

둘다 1~1.4%로 1년 임금상승률이 4~6%정도 된다는 애기가 됩니다.

1980년대 후반은 높은 주거비와 임금때문에 역사적으로 낮은 유가임에도 물가상승률이 4%(현재3%)위에 머물렀습니다.

대부분 물가상승률이 앞으로 3%이하로 잘 내려올거라 봅니다.

그러나 주거비와 임금이 높았던 89년과 지금이 비슷한 것을 생각하면 그렇게 만만치 않을 것 같기는 합니다.

2) 경기둔화

1989년5월에 pmi가 50이하로 내려왔는데 금리인하후에 반등했지만 50이하에 머무른 후 1990년 7월 걸프전이 터지고 고용감소하는 경기침체가 오기전까지 경기둔화 상태였습니다.

이때 6차례 금리인하를 가져갔는데 주가지수는 금리인상을 멈추고 금리인하한 첫달까지만 오르고 오히려 금리인하할 때 지수는 횡보하였습니다.

이때 고용 문제도 없고 완화적인 통화정책에도 지수가 오르지 못했는지 이유를 잘 모르겠습니다.

그냥 생각나는 몇가지 이유를 애기해보면 금리인하 하기전에 금리인상이 멈추고 첫달 금리인하할때까지 지수가 올랐는데 이미 반영이 되어 올라서 막상 금리인하할때 안 오른게 아닌가하는 생각이 듭니다.

또 이때는 물가상승률이 4%(현재3%)밑으로 안착하지 못해서 그런게 아닌가 하는 생각도 듭니다.

또 이때는 경기둔화 상태라 금리인하할 때 지수가 오르지 못했나 하는 생각도 듭니다.

금리인하 중에 지수횡보는 저축대부조합사태도 주요 원인이라 생각됩니다.

지금이 경기둔화, 물가상승률3%위라는 점에서 비슷한데 1989년처럼 금리인상이 멈추고 첫달 금리인하할때까지 지수가 오르고 나서 막상 금리인하할 때는 지수가 오르지 못하고 횡보할 수도 있을 것도 같습니다.

아니면 1995년처럼 금리인하 효과로 경기둔화를 벗어나면 지수가 오를수도 있습니다.

저는 어떻게 될지는 모르겠습니다.

4. 1989년과 다른점

1) 금융위기

1989년에는 저축대부조합사태라는 금융위기가 있었습니다.

1980년대 중후반이 저금리로 부동산 가격이 폭등했던 때였습니다.

자산 가격 폭등 후에는 반드시 가격 하락을 동반하고 이로 인해 은행 부실 문제가 발생합니다.

제가 경제를 전문적으로 배운 사람이 아니라서 이때 위기가 어느 정도인지는 잘 모르겠습니다.

올해 3월에 은행문제가 있었지만 금융위기라 볼 정도는 아닌 것 같습니다.

한국의 저축은행사태 정도로 보는 것 같습니다.

이때는 부동산 버블이 높은 금리로 인해 붕괴되어 은행부실이 왔지만 지금은 모기지금리가 고정금리라서 가계는 괜찮습니다.

지금은 금리 상승의 위험을 가계가 떠안은 것이 아니라 국채가격하락, 모기지채권가격하락으로 인해 은행이 떠안은 게 문제가 되었습니다.

2) 고정금리로 인해 긴축효과 부진

1989년은 기준금리가 9.8%에 육박했던 때였고 지금은 그 정도로 높은 금리가 아닙니다.

하지만 지금 금리수준이 경제를 제약할 수 있는 높은 수준인 점에서는 비슷합니다.

그런데 모기지금리가 고정금리라서 높은 기준금리의 긴축효과가 주택시장에는 발휘를 하지 못하고 있습니다.

그래서 주거비물가는 높게 유지되고 있어서 연준이 물가 잡는데 어려운 점이 있습니다.

1989년과 다른 점은 그때는 높은 금리로 부동산 버블을 잡는 것이 가능했지만 지금은 그것이 어려워졌습니다.

지금 높은 금리에도 미국 경제가 버티는 이유 중의 하나는 과거 싼 이자로 빌렸던 모기지채권 고정금리 때문인 것 같습니다.

'경제' 카테고리의 다른 글

| 전쟁과 침체 (1) | 2023.12.28 |

|---|---|

| 보험적 금리인하와 경기둔화 (&지금 침체가 늦는 이유) (1) | 2023.12.19 |

| 파월 피벗의 영향 (0) | 2023.12.16 |

| 제가 잘못 봤네요. (0) | 2023.12.14 |

| 현재와 비교되었던 1960년대 후반 (0) | 2023.12.13 |