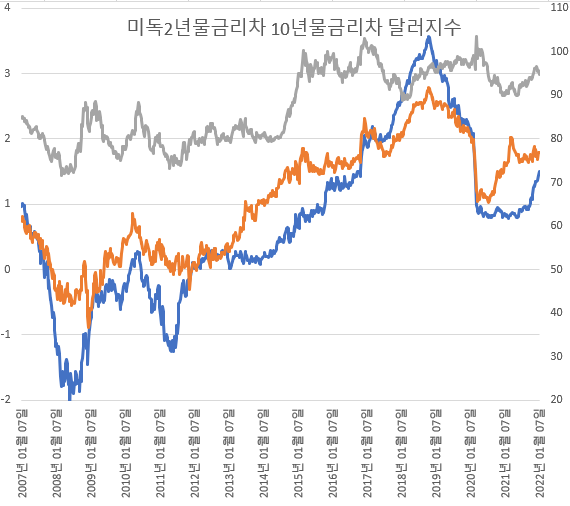

2000년대만 해도 달러지수는 미국의 쌍둥이 적자가 좌우를 했는데

2010년대 들어 유럽도 상황이 안좋아지자 미국 독일간의 금리차가 달러지수를 좌우할 때가 많았습니다.

2010년에서 2019년까지를 보면 초반에는 미독2년물금리차에 따라 달러지수가 움직였고

2015년 이후에는 달러지수가 저점에서 30% 절상된 후에는 계속 벌어지는 2년물금리차와 상관 없이

달러지수는 10년물 금리차랑 비슷하게 움직임을 볼 수 있습니다.

환율이 처음엔 긴축에 따른 단기금리차에 따라 움직이지만

나중엔 성장에 좌우되기 때문에 장기금리차에 따라 움직이는 것 같습니다.

2020년 이후에도 비슷하게 전개됩니다.

처음에는 단기금리차(2년물)가 벌어지면서 달러지수가 상승함을 볼 수 있습니다.

요즘에는 단기금리차가 벌어짐에도 2015년이후 처럼 달러는 더이상 상승하지 못하고 있습니다.

어제는 달러가 많이 올랐다는 생각때문인지 많이 하락하였습니다.

(어제 보고 2015년 12월 금리인상한 날 달러가 큰 폭으로 하락했던 일이 생각났습니다.)

2015년도 그렇고 이번도 그렇고 미독2년물 금리차가 벌어짐에도 달러가 더이상 상승 못하는 지점이

달러 고점일 가능성도 있어 보이는데 아닐 수도 있습니다.

현재는 미국 유럽 중 어느 한쪽만 양적완화를 하는 단계가 아니라서

2014년처럼 달러가 80에서 100까지 20%나 움직이긴 힘들고 많이 움직여야 10%정도 움직여서

98정도가 달러고점이지 않을까 생각했는데

어제 사태를 보고 얼마전 찍은 96.9가 달러고점일수도 있겠다는 생각도 들었습니다.

2015년초에 달러가 100을 찍고 92까지 하락했다가 2015년12월 금리인상할때

100고점을 찍었는데 이번에도 비슷하게 흘러가지 않을까 생각됩니다.

앞으로 미국이 기준금리 인상을 하면 미독2년물 금리차는 벌어지기 쉬운데

2015년이후처럼 달러지수는 단기금리차가 벌어지더라도 단기금리차에 좌우되기보다는

이젠 성장이 더 중요해져서 장기금리차에 좌우되지 않을까 생각됩니다.

장기금리차가 벌어지기 위해서는 2017년10월이후처럼 양적긴축을 시행한 이후 달러가 상승한 것 처럼

2015년 같이 달러가 소폭 하락하다가 2017년 같은 양적긴축을 해야 달러가 상승하리라 보여집니다.

시장에서는 10년물금리가 많이 올라야 2~2.5% 정도 오를 거라 보는 것 같은데 저도 그럴 것 같긴 합니다.

역사적으로 10년물 금리가 오를때 바닥에서 위로 1.5%정도 올랐는데 이번에 저점이 0.6%였으니

2.1%까지 오르지나 않을까 했던게 제 생각이었습니다.

'경제' 카테고리의 다른 글

| QQQ SPY 미10년물2년물금리차 (0) | 2022.01.16 |

|---|---|

| 미10년물금리가 많이 오르기힘든 이유 중 하나 (0) | 2022.01.16 |

| 연준자산변화, 유로(달러), 주가지수 (0) | 2022.01.03 |

| 미실업률, 미주가지수 (0) | 2021.12.28 |

| 미실업률과 주가지수 폭락과 바닥 (0) | 2021.12.15 |