전에 5가지 시나리오(blog.daum.net/dunghead/272) 대해 글 쓴 적이 있는데 이것은 그것과 연관됩니다.

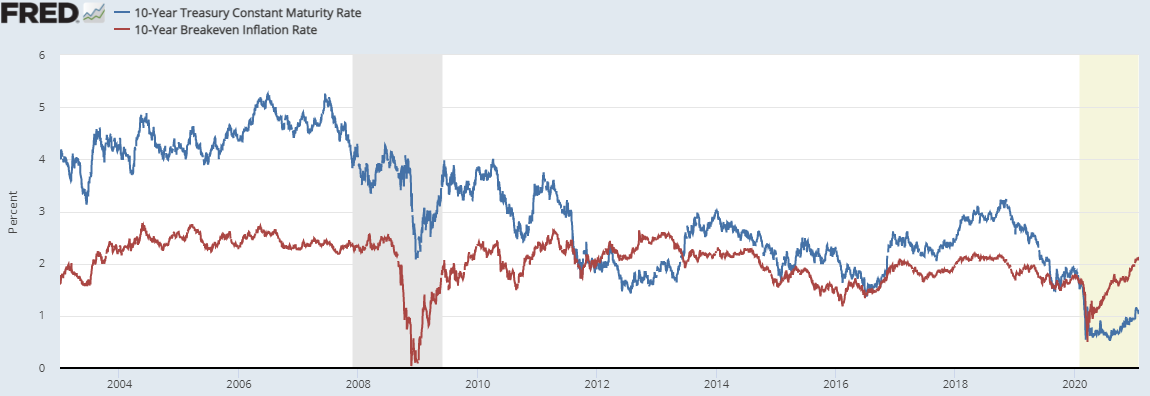

실질금리를 10년미국채금리-인플레이션(빼기)로 해서 그래프를 그린 적이 있는데

10년미국채금리-기대인플레이션(빼기)으로 보는 것이 나을 것 같습니다.

기대인플레이션은 10년물 breakeven inflation rate로 많이 보는데

10년물 채권금리-물가연동채수익률(빼기)로 봅니다.

fred.stlouisfed.org/series/DGS10

fred.stlouisfed.org/series/T10YIE

fred.stlouisfed.org/series/DFII10

fred.stlouisfed.org/series/GOLDAMGBD228NLBM

2020년 12월 미국 실제인플레이션은 1.4%로 전달보다 0.2% 오른 상태이고 근원인플레이션은 1.6%이고

2021년 1월 28일 기대인플레이션은 2.13%입니다

1. 기대인플레이션은 올라가는데 채권금리가 덜 오르는 경우 (실질금리하락)

a. 채권금리가 못 오르거나 올라도 별로 못오르는 경우

물가는 오르는데 고용, 경기가 안좋고 부채 부담으로 인해 양적완화를 해서 국채금리를 찍어 누르는 경우로

이경우는 주식 원자재 등의 자산가격은 상승합니다.

이때는 달러인덱스도 하락할 가능성이 많은데 실질금리가 하락한다고 무조건 달러인덱스가 하락하는 것도 아닙니다.

연준이 물가가 오르면 일시적 물가상승이라 생각해서 금리를 계속 누를 가능성이 많은데

정말 경기가 좋아서 지속적인 물가상승이거나 1970년대와 같은 비용인플레이션이면 연준은

물가를 잡기 위해 금리를 올릴 가능성이 많습니다.

b. 채권금리가 오르는데 물가보다 못한 경우

이 경우는 1970년대 분위기로 금리가 어느 정도 오른다면 금리부담으로 주가상승은 힘든데

금리가 물가를 잡을 정도로 오르지는 못해서 원자재 가격은 상승합니다.

그런데 원유 공급이 많아서 1970년대와 같은 비용인플레이션이 발생할지는 의문입니다

2. 기대인플레이션에 비해 채권금리가 더 오를 경우 (실질금리상승)

생각보다 미국 경기가 괜찮아지고 주가도 너무 올라서 기준금리 인상을 하지 않더라도

인플레심리가 담긴 장기채권금리가 상승하는 것을 용인하는 경우입니다.

이때는 2013년 이후와 같은 상황으로 달러인덱스는 올라가고 신흥국주식은 횡보하고 원자재가격은 하락할

가능성이 많습니다. 그리고 미국 주가가 오를 가능성이 많고 자국화폐약세에 주가가 오르는 준기축통화국도

주가가 상승할 가능성도 있습니다.

앞으로 어떻게 흐를지는 저도 모르겠습니다.

미국 경제지표가 2020년 10월까지는 잘 나왔는데

11월 12월 소비지표는 별로 좋지는 않았고 제조업지수, 실업률은 괜찮았습니다.

'경제' 카테고리의 다른 글

| 역발상 투자 (1) | 2021.02.06 |

|---|---|

| a random walk down wall street (0) | 2021.01.31 |

| 역사적 버블 시장평균per (0) | 2021.01.26 |

| 부의 골든타임 (0) | 2021.01.25 |

| the only three questions that count (0) | 2021.01.24 |