페드워치와 관계가 깊은 시장금리는 2년물금리입니다.

그렇다고 페드워치가 10년물 금리와 아예 관련이 없다고는 할 수 없고 관련이 있습니다.

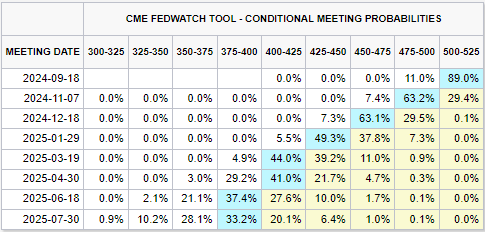

지금 페드워치는 올해 금리인하 3번 반영, 내년까지 8번 반영 정도라 볼 수 있고 시장금리도 이를 반영하여 형성되어 있습니다.

(25년12월 페드워치는 나오지 않아 흐름으로 추측해야 합니다)

어제 금리가 더 내려 갔을 때는 내년까지 금리인하 9번 반영까지도 갔습니다.

저는 페드워치가 올해 4번 내년까지 9번 반영까지도 움직일 수 있다고 생각합니다.

그러면 10년물금리는 3.9%, 2년물 금리는 4.1%까지도 하락할 수도 있는데 거기까지 안 갈 가능성도 있습니다.

즉 10년물 금리는 3.9%까지 갈수도 있는데 4% 밑으로 안 갈 수도 있습니다.

침체일 때는 10년물금리 주가지수 같이 하락하지만 침체가 아닐 때는 물가 3%위에서는 10년물 금리가 하락하면 주가지수는 상승합니다.

그래서 10년물 금리가 4%나 3.9%까지 갈 데까지는 주가지수는 상승할 것인데 여지는 많아 보이지는 않습니다.

문제는 이후 10년물 금리가 상승할 때입니다.

제가 6월 근원pce물가 발표때 9월 점도표 전망을 하는 글을 썼었는데 7월 물가에 달려있지만 6월 근원pce물가지수로 봐서는 고용이 문제되지 않으면 물가전망 금리전망은 6월 점도표 그대로일 가능성이 많다고 하였습니다.

그러면 9월에 금리인하를 하는데 막상 점도표가 그대로이면 페드워치는 현재 올해 전망 3회, 내년 전망 8회에서 연준 금리인하 전망인 올해 전망 1회, 내년까지 전망 5회와는 똑같지 않아도 가깝게 되돌릴 수 있고 이에 따라 시장금리도 상승할 수 있습니다.

10년물 금리가 상승할 때 향후 횡보장으로 간다면 주가지수는 하락하다가 이후 10년물 금리가 하락할 때 상승해서 횡보장을 형성합니다.

10년물 금리가 상승할 때 향후 상승장으로 간다면 주가지수는 횡보하다가 이후 10년물 금리가 하락할 때 상승해서 상승장을 형성합니다.

향후 10년물 금리가 오른 후 횡보장으로 갈지 상승장으로 갈지는 저도 모르겠습니다.

89,90년은 첫 금리인하할 때만 지수가 오르고 이후 금리인하에도 지수는 횡보하였습니다.

95년, 98년, 19년은 금리인하할 때 지수는 상승하였습니다.

'경제' 카테고리의 다른 글

| 7월 실업률 상승의 원인: 일시해고자와 구직인원 증가 (0) | 2024.08.04 |

|---|---|

| 고용보고서에서 실업률 파트 일부 가져옴 (0) | 2024.08.03 |

| 기술적분석으로 상승장 하락장 횡보장 구분하기 (1) | 2024.07.28 |

| 오늘 6월 근원pce물가지수로 9월 fomc 점도표 전망 (0) | 2024.07.26 |

| 보험적 금리인하, 침체 금리인하 비교 (0) | 2024.07.25 |