제가 'pmi50돌파와 물가상승률'글에서 마지막 줄에 다음과 같이 언급하였습니다.

'물론 지금은 중국 유럽 경제가 부진해서 2010년대처럼 pmi가 50을 넘어도 물가가 오르지 않을 가능성도 있습니다.'

라고 썼지만 사실 저는 2020년대는 2010년대와 같은 상황이 오기는 힘들다고 생각합니다.

pmi가 50을 상승 돌파한 후에도 그 전 시기와는 달리 2010년대는 물가상승률이 3%이상으로 오르지 못했습니다.

2012년 상승 돌파할 때는 유럽재정위기로 유럽이 침체에 빠져 수요부진으로 물가가 오르지 못했습니다.

2016년 상승 돌파할때는 달러강세에 중국부진으로 원자재 가격이 폭락할 때라 물가가 오르지 못했습니다.

2019년에는 보험적 금리인하후에 pmi 50을 상승돌파할 때는 물가가 2.5%까지 상승했고 1990년대 후반처럼 물가가 상승해서 3%위로 오를 가능성이 있었는데 코로나가 터졌습니다.

1990년대는 2010년대와는 달리 저물가였지만 저금리는 아니었습니다.

1990년대는 기준금리를 5%대 위로 유지하여 물가를 안정시켰습니다.

2010년대 저물가 저금리가 가능했던 것은 중국이 세계의 공장이 되어서 가능했다는 것은 상식입니다.

오늘은 2010년대 저물가 저금리가 가능했던 다른 이유에 대해서 애기하고 왜 지금은 2010년대와 다른지 애기하려 합니다.

1. 유럽, 중국의 부진, 달러강세전 달러 하단 위치

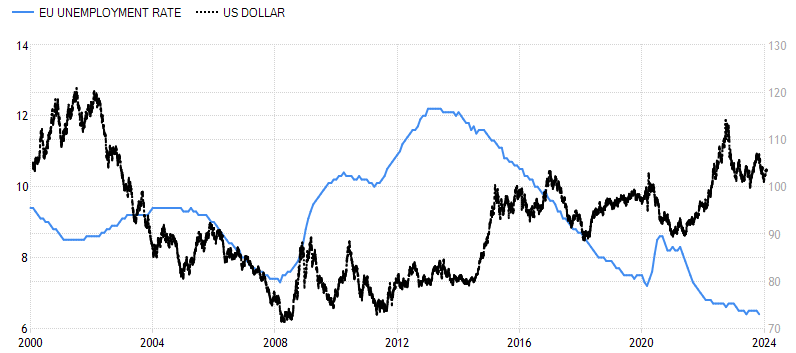

2008년 서브프라임이 터지면서 유럽의 실업률은 상승한 후 하락하다가 재정위기가 터지면서 실업률이 12%까지 상승했습니다.

이때 달러의 위치를 보시면 역사적인 하단이었습니다.

더 내려가기 힘들었고 상승할 일만 남아 있는데 유럽 고용이 안좋아 양적완화를 하자 달러는 강세로 돌아섰습니다.

달러강세로 원자재 가격은 안정되고 수요 부진으로 물가도 안정될 수 있었습니다.

유럽이 부진하니 미국 pmi가 50을 넘어도 물가는 오르지 않아 저물가 저금리가 가능하였습니다.

2015년 달러강세에다 중국 증시 폭락 위안화 평가절하로 인한 원자재 수요 부진으로 미국 pmi가 50을 넘어도 물가는 오르지 않아 저물가 저금리가 가능하였습니다.

2010년대는 유럽 중국의 부진과 달러가 하단에 위치해서 달러강세 덕에 저물가 저금리가 가능했다고 볼 수 있습니다.

지금 독일은 경기 침체지만 유럽은 경기 위축이어도 침체는 아닙니다.

유럽 실업률은 상승하지 않았습니다.

거기다 달러의 현재 역사적 위치는 상단에 해당됩니다.

향후 미국의 침체가 와서 달러가 강세로 가더라도 침체로 통화완화 후 2020년대는 달러의 위치상 밑으로 내려갈 가능성이 많아 보이고 이는 원자재 가격 상승에 영향을 줄 수 있습니다.

2020년대가 2010년대와 같은 저물가 저금리가 장기간 지속되기 어려운 이유입니다.

2. 셰일 오일 생산 증가

2010년대 10년 동안 미국은 하루 600만 배럴 생산량이 증가해서 저물가 저금리가 가능하였습니다.

지금은 원유 생산량이 사우디가 하루 200만 배럴을 감소함에도 미국은 코로나전 생산량을 회복하여 코로나 이후 최저 생산량에서 300만 배럴 증가하여 유가는 안정되고 있습니다.

그런데 향후 미국 원유 공급이 계속 증가해서 유가가 하락할 거란 의견도 있고 미국의 리그수가 코로나 전보다는 못하고 리그수도 하락중이라 원유 공급이 한계에 직면할 거란 애기도 있습니다.

누구 의견이 맞는 지는 모르겠는데 2010년대와 같은 큰 폭의 생산량 증가는 어려워보입니다.

1,2의 이유로 이번에 침체가 오기 전이라면 통화완화로 pmi가 50위로 오른 후 상승하게 되면 2010년대와는 다르게 물가상승률에 영향을 줄 수 있다고 봅니다.

'경제' 카테고리의 다른 글

| 연준이 최근 cpi보다 pce물가만 보는 이유 (0) | 2024.02.09 |

|---|---|

| 향후 침체시 지수하락폭은 물가가 중요 (0) | 2024.02.04 |

| 향후 금리인하 속도에 대한 생각 (0) | 2024.01.30 |

| 2년물 금리 경우의 수 & 주가지수와 10년물 금리 관계 추가 (1) | 2024.01.26 |

| pmi50돌파와 물가상승률 (0) | 2024.01.25 |