23년 12월 ism제조업pmi는 47.4입니다.

전에 보험적 금리인하와 pmi50에 관한 글을 쓴 적이 있습니다.

1995,1998,2019년에 연준이 물가가 문제가 안될 때 pmi가 50이하로 내려오면 3번의 보험적 금리인하를 한 후 경기가 나아져 pmi가 50이상으로 회복되었다는 내용을 적었습니다.

1989년은 6번의 금리인후 후에 1990년에 pmi가 50을 터치해서 경기가 회복하려 했다가 중동 문제때문인지 다시 50이하로 꼬꾸라 졌었습니다.

1995년의 경우 pmi가 50을 넘은 후 3개월 후에, 1998년의 경우 pmi가 50을 넘은 후 1년1개월후에 물가상승률이 3%를 넘었습니다.

과거 글에 pmi가 50을 넘은 후 물가가 오른 것에 짧게 언급을 해서 오늘은 pmi50을 돌파한 것과 물가상승률에 대한 글을 쓰고자 합니다.

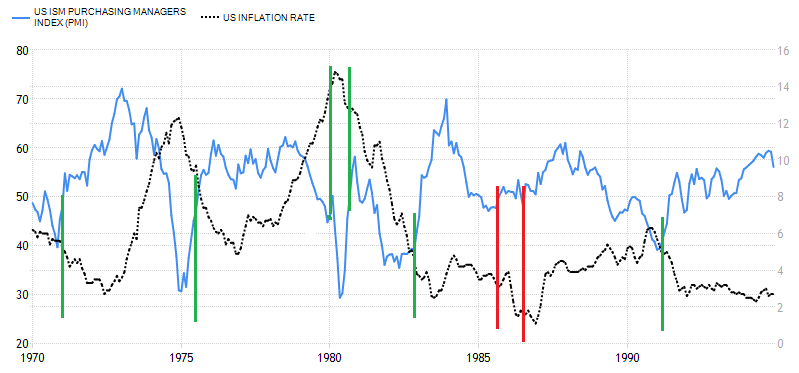

그림에서 녹색줄 빨간줄은 pmi가 50을 뚫고 위로 돌파할 때인데 녹색줄은 고용이 감소하고 실업률이 상승했던 경기침체일 때이고 빨간줄은 침체가 없었을 때입니다.

pmi가 50을 넘어도 고용이 문제일 때는 물가상승률이 하락하는 것을 볼 수 있습니다.

단 2002년의 경우는 침체는 아니고 침체 끝나고 얼마 안될 때라 pmi가 50을 넘어 상승한 후 물가상승률이 상승했습니다.

2009년의 경우는 양적완화때문에 바로 물가상승률이 상승했습니다.

위 그림을 보시면 침체가 아닌 때에도 pmi가 50이하일 때는 물가상승률이 높지 않은 것을 볼 수 있습니다.

지금 물가상승률이 낮아진 이유 중에 하나는 2022년 11월 이후 1년3개월째 pmi가 50이하로 머문 경기위축 상태라 그렀습니다.

반면 녹색줄인 침체때와는 달리 빨간줄인 침체가 아닐 때를 보면 pmi가 50을 넘은 후에 바로 물가가 상승하고 짧은 시차를 두고 물가상승률이 3%를 넘은 것을 볼 수 있습니다.

1986년 8월에 pmi가 50을 돌파한 후 상승하자 물가가 상승하고 1년 후에 물가는 4%를 넘었습니다.

1995년 3번의 보험적 금리인하 후에 1996년 6월에 pmi가 50을 돌파한 후 상승하자 3개월 후에 물가는 3%를 넘었습니다.

이후 한번 금리인상 한 후 물가상승률은 3% 밑으로 내려왔습니다.

1998년 3번의 보험적 금리인하 후에 1999년 1월에 pmi가 50을 돌파한 후 상승하자 1년1개월 후에 물가는 3%를 넘었습니다.

그러나 2012년에는 pmi가 50이하일 때 제로금리라 금리인하를 못하니 OT의 통화완화정책으로 pmi는 50이상으로 반등했는데 유럽재정위기때문에 물가는 오르지 않았습니다.

2016년에도 이제 한번 금리인상을 한번 한 경우라 2016년에 점도표에 예고된 4번의 금리인상을 한번만 하는 통화완화로 pmi는 50이상으로 반등했는데 이때는 달러강세 중국부진으로 원자재 가격이 폭락할 때라 물가가 오르지 않았습니다.

2019년에는 레포위기와 pmi50이하로 내려오자 3번의 보험적 금리인하로 2020년 2월에 pmi가 50위로 오르고 물가상승률도 2.5%까지 상승하고 있었는데 3월에 코로나가 터졌습니다.

어제 s&p글로벌 미국제조업구매관리자지수가 47.9를 예상했는데 50.3이 나왔습니다.

다음주 ism제조업pmi를 발표하는데 어제 제조업지수처럼 50을 넘으면 골때리는 상황이 됩니다.

현재 연준의 가이던스때문에 금리인하를 안 했어도 금리인하를 6번한 효과가 발휘되고 있습니다.

그런데 생각보다 미국 경제가 좋아서 가이던스로 인한 통화완화효과로 어제 제조업지수처럼 pmi가 50을 넘어버리면 연준이 기준금리를 인하하기도 애매한 상황이 됩니다.

왜냐하면 앞에서 보셨지만 괜찮은 고용하에 pmi가 50을 넘어 상승하는 상태에서 통화완화정책은 물가에 바로 영향을 줄 수 있기 때문입니다.

반면 pmi가 50밑에서의 통화완화정책은 곧바로 물가에 영향을 주지는 않습니다.

pmi가 50을 넘어가는 경우 연준이 금리인하를 하더라도 24년 25년 점도표를 상향하든가 매파적 발언을 해서 통화완화 분위기를 억제할 거란 생각이 듭니다.

물론 어제 발표한 제조업지수와는 달리 미국 경제가 생각보다 회복이 더디어 pmi가 50위로 잘 안 올라가면 3번의 금리인하외에 금리인하를 더 할 수도 있습니다.

앞으로 금리인하와 물가가 어떻게 될지 보려할 때 pmi를 봐야할 이유입니다.

물론 지금은 중국 유럽 경제가 부진해서 2010년대처럼 pmi가 50을 넘어도 물가가 오르지 않을 가능성도 있습니다.

'경제' 카테고리의 다른 글

| 향후 금리인하 속도에 대한 생각 (0) | 2024.01.30 |

|---|---|

| 2년물 금리 경우의 수 & 주가지수와 10년물 금리 관계 추가 (1) | 2024.01.26 |

| 침체는 2025년 1분기? (1) | 2024.01.24 |

| pce물가상승률, 근원pce물가상승률 예상 경로 (0) | 2024.01.22 |

| 10년물금리와 2년물금리 (1) | 2024.01.21 |