저번에 '주가지수와 10년물금리관계를 통해 본 향후 지수 상승 여력' 글을 통해서 시장 컨센서스와 다른 시나리오도 고려해볼만한 생각이 들어 글을 쓰게 되었습니다.

지금 2024년 지수 컨센서스는 1995년과 비슷할 거라 보고 있습니다.

저때는 94년동안 3%에서 6% 금리인상 후에 보험적 금리인하를 3번에 걸쳐 가져가고 이후 금리인상을 한번 했습니다.

이후 지수는 크게 상승하였습니다.

10년물금리는 금리인상이 멈추기 전부터 8%에서 5.5%까지 하락했다가 금리인상이 멈춘후 7%까지 상승해서 하락폭을 반이상 되돌린 후에 박스권을 이루었습니다.

제가 궁금했던 것은 1995년 금리인상이 멈춘 후 보험적금리인하를 가져갈 때와 2006년처럼 금리인상이 멈춘 후에는 지수가 많이 상승했는데 왜 1989년은 금리인상이 멈추고 첫금리인하할 때까만 지수가 오르고 막상 금리인하 할 때는 지수는 횡보했냐는 것이었습니다.

그런데 저번 글을 쓰면서 거기에 대한 의문이 풀렸습니다.

그건 물가상승률이 3%이상이냐 이하이냐에 따라 10년물 금리가 지수에 미치는 영향력이 다르기 때문이라 여겨집니다.

1. 현재 시장의 컨센서스 - 1995년

기준금리 인상이 멈추기전 부터 10년물 금리가 하락해서 최종 금리인하 3번까지 하락하였습니다.

10년물금리가 하락하는 동안 지수는 상승하였습니다.

반면 금리인하가 멈추고 10년물 금리가 반등할 때는 지수는 횡보하였습니다.

이때는 물가상승률이 3%이하인 물가안정시기로 저게 물가상승률이 3%이상일 때랑 다른 점입니다.

89년 처럼 물가상승률이 4%(현재3%)일 때는 10년물 금리가 상승할 때는 지수는 횡보하기도 하고 하락하기도 했습니다.

10년물 금리가 하락할 때는 지수는 상승하고 10년물 금리가 상승할 때는 지수는 횡보해서 지수는 95년에서 98년까지 2배 가까이 상승한 것을 볼 수 있습니다.

만일 2024년에 cpi의 yoy인 물가상승률이 3%이하에 안착한다면 지수는 꽤 상승할 가능성이 많아 보입니다.

주식시장의 컨센서스는 1995년인 반면에 채권시장의 컨센서스는 침체가 와서 24년에 금리인하를 3,4번 한다는 것이었습니다.

그러다 연준이 보험적 금리인하를 내비치자 침체가 와서 24년 6,7번 금리인하 보다는 침체없는 보험적 금리인하를 24년에 6,7번 하는 걸로 컨센서스가 바뀐 것 같습니다.

그런데 지금까지 보험적 금리인하는 3번이 대부분인데 24년 한 해에 보험적 금리인하가 6,7번 가능할지 의심스럽습니다.

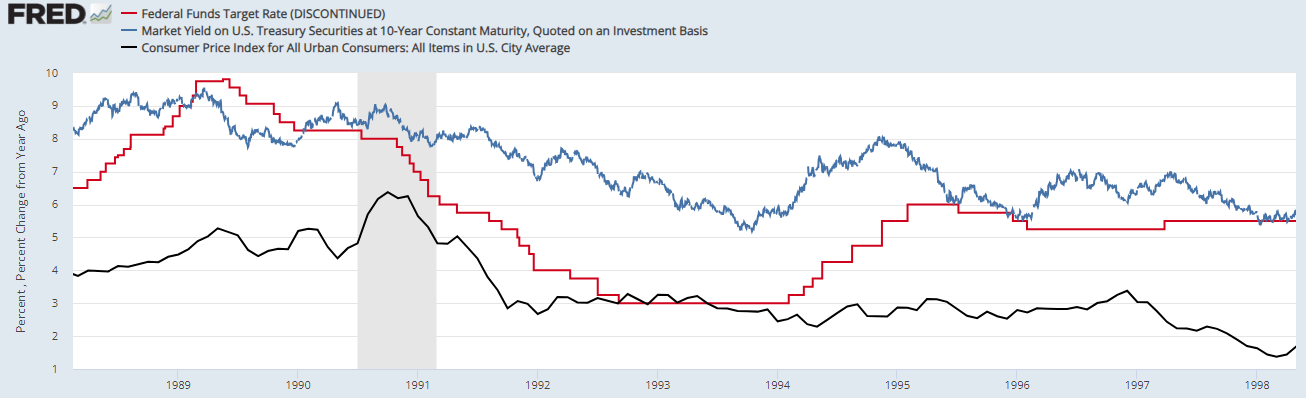

2. 고려해볼만한 시나리오 - 1989,90년

1989년은 유가가 역사적인 저점이었어도 주거비와 임금때문에 물가상승률이 4%(현재3%)가 넘었던 때입니다.

저때 은행위기와 경기둔화때문에 금리인하를 9.8%에서 8.25%까지 6번 가져갔습니다.

금리인상이 멈추고 3번째 금리인하를 가져갈때까지 10년물 금리는 하락하였습니다.

그리고 4번에서 6번째 금리인하를 가져가는 동안에는 10년물 금리는 횡보하였습니다.

금리인하가 멈춘 1990년에는 1996년 금리인하 멈춘 후 시장금리가 상승한 것처럼 10년물 금리는 상승하여 하락폭을 반이상 되돌렸습니다.

그러다 걸프전이 터지며 물가상승과 경기침체가 동시에 왔는데 처음에는 물가상승때문에 10년물 금리가 상승했다가 이후 경기침체때문에 금리는 하락하였습니다.

1989년은 물가상승률이 3%이상이라 그런지 물가상승률이 3%이하였던 1995년에 비해 10년물 금리가 상승할 때는 지수가 횡보할 때도 있지만 하락하기도 하는 것을 볼 수 있습니다.

그래서 1995년과는 다르게 1989년,90년 금리인하 중이나 금리인하가 멈추고도 지수는 횡보한 것처럼 보입니다.

향후 주가지수도 물가상승률이 어떠하냐에 따라 1995년의 컨센서스를 따를지 1989년의 지수흐름을 따를지 결정될 것 같습니다.

또 물가상승률이 3%를 넘는다면 10년물 금리 향방에 따리 지수도 결정될 가능성이 많아 보입니다.

지금 침체가 오지 않으면 10년물 금리는 3.6% 아래로 내려가기는 힘들어 보여 지수 상승여력이 있기는 한데 커보이지는 않아 보입니다.

향후 연준이 보는 pce물가는 3%이하에 머물 가능성이 많습니다.

그리고 24년 1,2월 물가상승률은 3%이하로 갈 것 같습니다.

그러나 주가지수와 관련 있는 물가상승률은 3% 이하에 계속 머물지는 주거비와 임금때문에 의심스럽기는 합니다.

그림을 보시면 고용비용지수와 렌트비인플레이션은 지금이 1980년대 후반과 비슷한 것을 볼 수 있습니다.

주거비 물가는 지금 내려오고는 있는데 6%대로 높습니다.

케이스쉴러주택가격지수는 22년7월부터 하락한후 23년2월부터 상승했지만 전년동월비는 22년4월부터 하락한 후에 23년6월부터 상승하였습니다.

그러자 1년의 시차를 두고 23년4월부터 주거비물가상승률은 하락하기 시작했습니다.

그러면 주거비물가상승률이 계속 하락하다가 1년 시차 후인 24년 4~6월부터 주거비물가상승률이 하락을 멈추고 상승 또는 횡보할 가능성이 많아 보입니다.

하락을 멈추는 저점일 때 주거비물가상승률도 5%대로 1980년대 후반 수준이 될거라 여겨집니다.

제가 글을 쓴 것은 단언해서 쓰는 것은 아닙니다.

저도 어떻게 될지 모르겠습니다.

시장 컨센서스와는 다른 생각도 할 수 있지 않을까 해서 쓰는 글입니다.

3. 다른 시나리오 - 블랙스완 중동확전

이건 전에 언급해서 생략합니다.

'경제' 카테고리의 다른 글

| 보험적금리인하와 pmi50 (1) | 2024.01.11 |

|---|---|

| 박스권2 (2) | 2024.01.04 |

| 주가지수와 10년물금리 관계(1973년이후)를 통해 본 향후 지수 상승 여력 (1) | 2023.12.30 |

| 2020년 이후 주가지수, 10년물 금리 해석 (2) | 2023.12.29 |

| 전쟁과 침체 (1) | 2023.12.28 |