어제 2020년 이후 주가지수와 10년물금리 관계에 대한 글을 썼습니다.

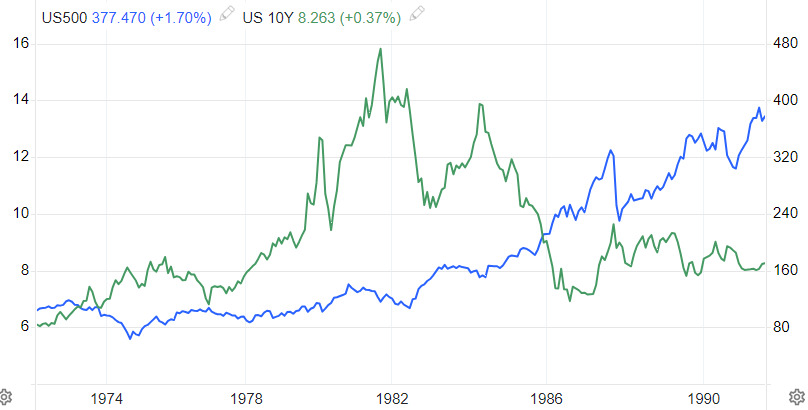

쓰는 김에 1973년 이후 주가지수와 10년물금리 관계에 대해 쓰고자 합니다.

표에서 금리는 10년물이 아닌 2년물로 되어 있는데 예전에 작업한 것을 그냥 가져왔습니다

10년물 금리로 작업하려면 시간도 많이 걸려 힘들고 10년이나 2년이나 움직임은 비슷해서 꿩대신 닭으로 2년물로 가져왔습니다.

1970년대, 1980년대 초반 초고물가시기도 2022년 이후 초고물가 시기처럼 주가지수와 10년물금리가 역의 관계를 가진 것을 볼 수 있습니다.

초고물가시기에는 물가를 잡으려 금리인상을 가져가고 이로 인해 시장금리가 상승하니 시장금리가 주가지수의 제약 요건이 되어서 그렇습니다.

1970년대, 1980년대 초반 역의 관계가 아닐 때는 침체가 왔을 때입니다.

이때는 주가지수와 10년물금리가 같이 하락하여 역의 관계가 깨졌습니다.

2001년 2008년 침체의 경우도 주가지수와 10년물 금리가 같이 하락하였습니다.

반면 2000년대 중반이나 1980년대 후반처럼 고물가시기였어도 물가상승률이 3%(80년대 4%)대로 높지 않았던 때는 금리인상으로 10년물 금리가 상승할 때 물가상승이 아니라 횡보라서 지수는 횡보하였습니다.

1989년 금리인상 중지로 10년물 금리가 하락하자 지수는 상승하는 역의 관계를 보이기도 하였습니다.

그래프와 표를 보시면 물가안정시기에는 10년물 금리와 주가지수는 역의 관계가 있는 경우도 있지만 대부분 형성되지 않는 경우를 볼 수 있습니다.

물가안정시기에는 시장금리가 주가지수에 크게 제약요건이 되지 않아 보입니다.

지금 물가가 많이 내려왔다고 해도 초고물가시기이후입니다.

앞으로 물가상승률이; 3%이상에서는 침체가 오기전까지 주가지수가 10년물금리와 역의 관계를 가져갈 가능성이 많아 보입니다.

즉 물가상승률이 3%이상에서는 10년물 금리가 하락하는 정도까지 주가지수가 오를 가능성이 있어 보입니다.

침체가 오지 않으면 10년물 금리가 쭉 하락하기는 힘들어 보여 물가상승률 3%이상에서는 주가지수의 상승여력이 커보이지는 않아보입니다.

그래서 89년 금리인상이 멈추고 첫 금리인하하기까지 10년물금리가 하락하는 동안에는 지수가 상승했지만 89년 금리인하 중과 90년 침체전까지 10년물금리가 횡보하다 상승할 때는 지수가 오르지 못한 것 같습니다.

침체가 오면 10년물금리 주가지수 둘다 하락합니다.

주가지수가 계속 상승하려면 물가상승률이 3%이하에 안착되어야 하는데 제 개인적인 의견으로는 주거비와 임금때문에 단언하기 어렵습니다.

연준이 보는 pce물가 yoy는 3%이하에 있을 것 같은데 주가지수는 pce물가보다 cpi yoy인 물가상승률 3%이하 안착이 더 중요합니다.

'경제' 카테고리의 다른 글

| 박스권2 (2) | 2024.01.04 |

|---|---|

| 24년 지수 컨센서스 외 고려할만한 시나리오 (2) | 2024.01.01 |

| 2020년 이후 주가지수, 10년물 금리 해석 (2) | 2023.12.29 |

| 전쟁과 침체 (1) | 2023.12.28 |

| 보험적 금리인하와 경기둔화 (&지금 침체가 늦는 이유) (1) | 2023.12.19 |