'물가가 지속적으로 낮아지면 몇개월 후에 금리인하가 가능하다'는 월러의 말에 시장은 강하게 반응하였습니다.

이후 연준위원들의 '물가상승률이 고르지 않다. 추가긴축을 해야 한다. 금리인하는 멀었다'의 발언이 있었습니다.

시장은 파월의 중립적인 발언과 '금리인하는 시기상조'라는 발언도 월러 발언의 연속으로 받아들였습니다.

시장에서는 보험적 금리인하도 가능하다고 보고 확신까지 하는 것 같습니다.

고물가 시기에는 지금까지 뭔가 부러지고 고용이 감소되어야 금리인하가 가능했지만 물가가 충분히 낮아지기에 조만간 금리인하가 가능하다고 보고 있습니다.

보험적 금리인하는 1984년, 1995년, 2019년에 있었습니다.

1984년에 고물가시기임에도 물가가 하락하자 금리인하를 하였습니다.

1972년이후 고물가시기 8번의 금리인하 중에 고용감소 금융위기가 아닌 물가하락으로 금리인하한 유일한 경우인데 이때는 달러지수가 140넘는 달러초강세라 가능했으리라 생각합니다.

1995년7월에서 1996년1월까지 기준금리를 6%에서 5.25%까지 인하했다가 이후 5.5%까지 올린 후 이를 98년9월까지 유지하였습니다.

이때 물가는 96년9월에서 97년2월까지 3%를 초과했다가 0.25%의 금리인상 때문인지 물가는 3%밑으로 내려갔고 지수는 우샹향하였습니다.

이후 LTCM파산으로 98년9월부터 98년11월까지 5.5%에서 4.75%까지 3번의 금리인하를 하였고 이후 경제는 과열되고 지수에 거품은 심하게 생기고 이후 물가상승률도 3%위로 상승하여 머룰렀습니다.

2019년에 미국 고용이 괜찮았지만 양적긴축으로 레포위기가 터지고 미중무역전쟁도 있고 유럽 중국의 경기가 안좋아지자 2019년 7월에서 11월까지 2.5%에서 1.75%로 보험적 금리인하를 단행하였습니다.

이후 지수는 상승하고 물가도 2.5%까지 오르는 중에 코로나가 터졌습니다.

그런데 1995년, 2019년은 물가부담이 없었던 물가안정시기로 물가 부담이 없었기에 보험적 금리인하가 가능하였습니다.

지금 고물가시기와는 다릅니다.

저는 과거 고물가시기 금리인하를 볼 때 향후 보험적 금리인하에 대해 회의적입니다.

그러나 미래는 모르는 것이니 두고 봐야 할 것 같습니다.

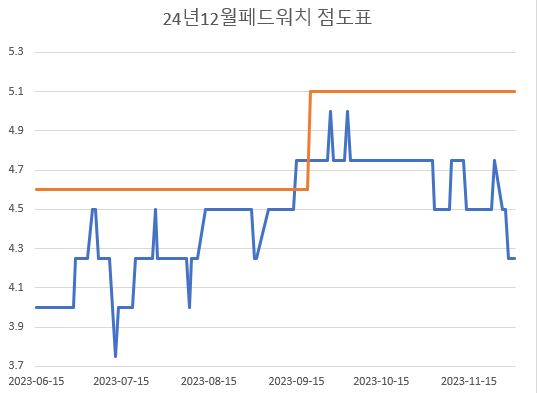

지금 연준 점도표 금리전망과 페드워치간에는 괴리가 많이 벌어졌습니다.

미국시간 12월1일 24년12월 페드워치 다수는 4.25%인데 4%와 차이가 거의 없었고 4%에 한동안 머물렀습니다.

연준의 24년12월 금리전망 5.1%과는 1.1%의 차이인데 1.1%의 괴리는 올해 3월 은행위기때 괴리와 똑같은 정도로 연준과 시장이 동상이몽이라 할 수 있습니다.

과거를 보면 저 괴리가 벌어졌다가 좁아진 것을 볼 수 있습니다.

즉 시장이 희망회로를 돌리며 설레발을 치다가 다시 연준의 생각에 가까와졌다가 다시 희망회로를 돌리며 괴리가 벌어졌다가 다시 연준의 생각에 가까와졌다가를 반복한 것을 볼 수 있습니다.

이번에도 괴리가 좁아질 것은 확실한데 과거처럼 시장이 설레발을 거두고 연준의 생각에 가까와질지 아니면 연준이 굴복하고 시장의 생각에 가까와질지 두고봐야 합니다.

연준이 12월 점도표를 하향하면서 연준이 시장에 굴복할 수 있는데 저의 개인적인 생각으로는 가능성이 커보이지는 않아보입니다.

오히려 연준 위원들 말을 봐서는 24년 금리전망은 그대로여도 25년 금리전망은 샹향될 가능성이 많습니다.

이번에도 뭔가 부러져야 금리도 인하하고 점도표도 하향되지 않을까 생각하는데 그냥 저 개인 생각으로 미래는 아무도 모릅니다.

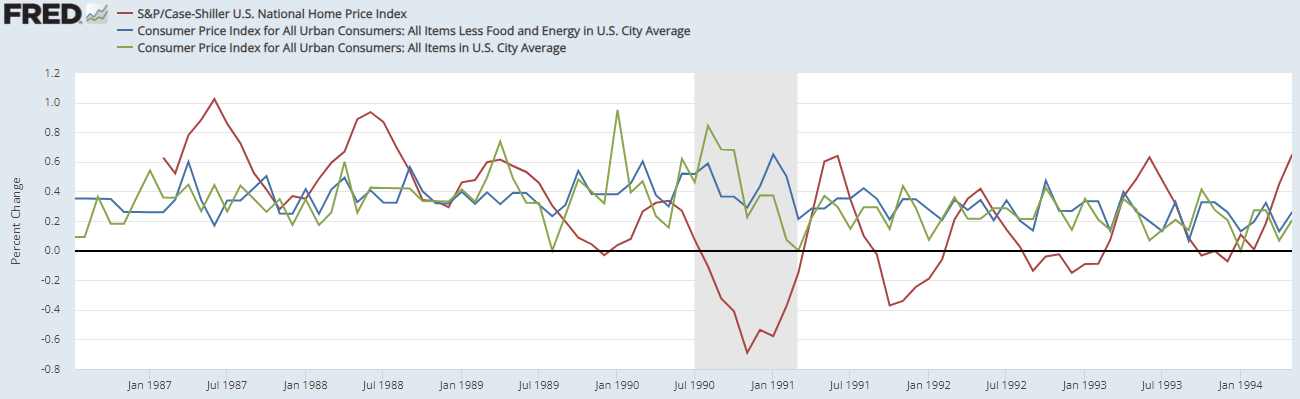

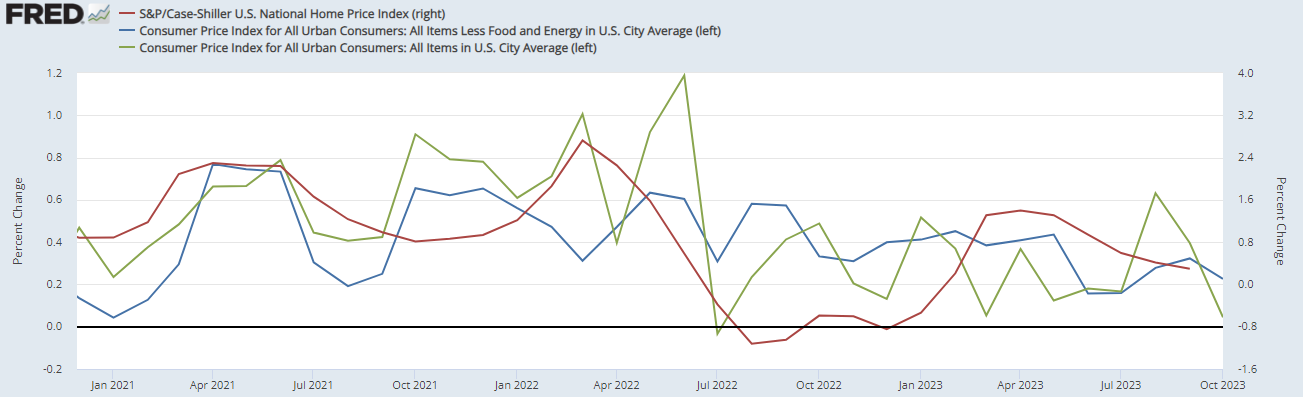

1980년대 후반과 지금의 케이스쉴러주택가격지수 mom, 근원cpi mpm, cpi mom입니다.

지금 물가상승률은 괜찮게 나오고 있는데 그림에서 보는 것 같이 연준위원 말처럼 고르지는 않습니다.

cpi mom 최근 3개월 평균은 0.35%, 6개월 평균은 0.26%. 근원 cpi mom 최근 3개월 평균은 0.28%, 6개월 평균은 0.26%입니다.

내년 물가전망(물가상승률 2.5%, 근원물가상승률 2.6%)대로 나오려면 cpi mom, 근원 cpi mom 둘다 평균 0.21% 나와야 합니다.

그런데 주거비cpi mom은 최근 3개월 평균은 0.42%, 6개월 평균은 0.44%, 케이스쉴러주택가격지수 mom은 최근 3개월 평균 0.72%, 6개월 평균 0.8%입니다.

전에 주거비물가로 인해 근원물가가 높아서 헤드라인 물가가 지속적인 3%이하로 내려가기 힘들지 않을까하는 글을 쓴 적이 있습니다.

1980년대 후반은 주택가격지수mom이 평균 0.6%일 정도로 주택가격이 오른 후 근원cpi mom이 0.3~0.4%정도로 상승했고 그러자 이때 유가가 역사적인 최저점이었음에도 cpi mom도 0.3~0.4%에 머무른 것을 볼 수 있습니다.

(지금 물가로 환산하면 0.25%~0.35%로 추정됩니다)

지금 걱정되는 것은 주택가격지수가 내려갔다가 지금 일정폭으로 상승하고 있습니다.

보통 주택가격지수가 주거비cpi에 영향을 미치는 시차는 1년에서 1년반으로 알려져있습니다.

이번에는 주택가격지수와 주거비cpi 시차는 좀 일찍 왔습니다.

주택가격지수 하락으로 시차를 두고 주거비cpi mom도 하락하고 근원cpi mom도 하락하였습니다.

그런데 주택가격지수는 지금 일정폭으로 상승하고 있습니다.

저게 내년 상반기에는 주거비cpi, 근원cpi에도 영향을 미치지 않을까 하는 걱정이 됩니다.

물론 주택가격이 오른다고 물가가 다 많이 오르는 것은 아닙니다.

2000년대 중반에는 주택가격이 오름에도 임금 상승이 억제되어서 주택가격만큼 근원물가가 오르지는 않았습니다.

그리고 지금 주거비물가가 올라도 다른 물가는 높은 금리때문에 마이너스가 나오면 물가상승률은 3%밑으로 안정적으로 내려올 수 있습니다.

그러나 여러가지 가능성을 염두에 두지 않았야 할까 하는 의미에서 글을 썼습니다.

다수 예상과는 다르게 주거비 때문에 내년 상반기에 물가문제가 불거질 수도 있습니다.

그런데 이 주장을 하는 사람이 아무도 없고 저밖에 없는 것 같아 나의 뇌내망상은 아닐까 하는 생각도 듭니다.

그리고 연준위원 말대로 지금 물가상승률 데이터는 고르지 않게 나오고 있습니다.

인플레 나우캐스팅 12월 cpi mom은 0.52%로 높게 나오는데 지금 유가도 낮은데 왜 저리 높게 나오는지 이해가 가지 않습니다.

인플레 나우캐스팅이 물가 오를 때는 잘 맞추었고 내릴 때는 약간 높게 나오는 경향이 있었습니다.

9월 물가는 잘 맞추었고 10월 물가는 헤드라인은 맞추었는데 근원은 mom을 0.1% 높게 예측했습니다.

지금은 여러 지표들이 한 방향이 아닌 혼재되어 나오는 상황입니다.

그래서 저는 시장금리, 달러지수, 원유 구리가격이 침체가 오기전까지 횡보하지 않을까 생각합니다.

단 주가지수는 물가3%이하냐 이상이냐 긴축이 있느냐 없느냐에 따라 상승할 수도 횡보할 수도 있다고 봅니다.

제가 지금까지 글을 쓴 것은 누구에게 보여주는 것보다 제 생각을 정리하는 의미에서 썼습니다.

그래서 오타가 많았을 것입니다.

괜히 불확실한 미래를 확실한 것처럼 미혹하는 것이 아닌가해서 글을 더 쓰지 않을까 했는데 또 쓰게 되었습니다.

'경제' 카테고리의 다른 글

| 역기저효과(기고효과?)가 있을 것 같은 내년 상반기 물가 (0) | 2023.12.09 |

|---|---|

| 최근 cpi 평균 mom으로 본 향후 물가상승률 예상 경로 (1) | 2023.12.08 |

| 주가지수 2년물금리 영향 주요 요인 점검 (1) | 2023.12.01 |

| 노련한 도박꾼인 위대한 능멸자 마켓 (1) | 2023.11.25 |

| 박스권 (1) | 2023.11.22 |