최근 지수가 하락한 것은 10년물 금리 상승으로 인한 밸류에이션 조정, 중동 분쟁 확전 우려로 인한 물가상승 우려, 실적 발표때 실망스런 가이던스 때문입니다.

오늘 9월pce물가는 yoy 3.44% mom 0.36%, 9월 근원pce물가는 yoy 3.68% mom 0.3% 나왔습니다.

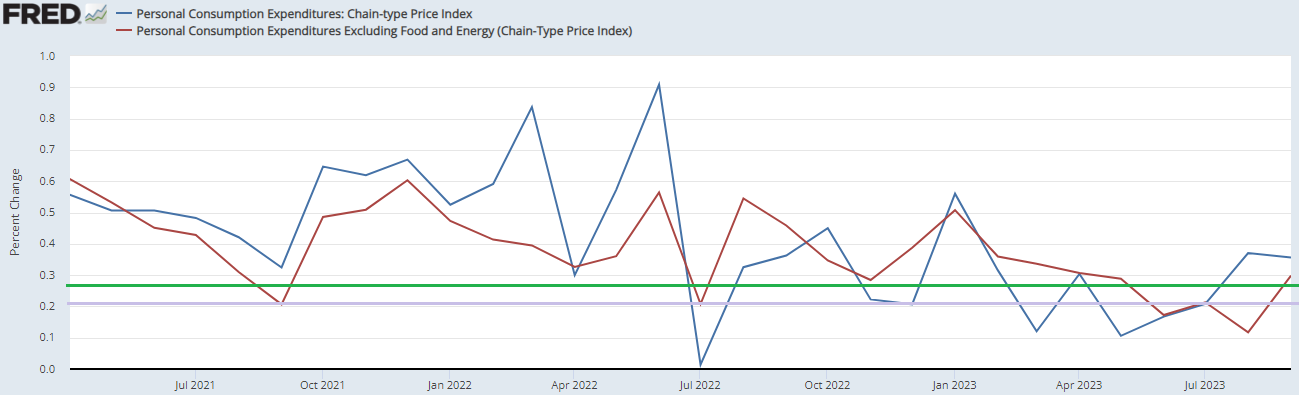

2021년4월 물가상승률이 3%를 넘은 이후에 pce물가 근원pce물가 전월대비 그래프를 가져왔습니다.

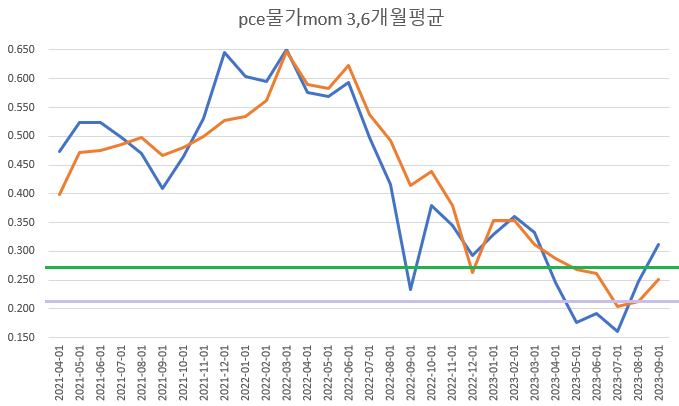

전월대비는 둘쑥날쑥 하는 경향이 있어서 최근 3개월이나 6개월 평균을 보기도 해서 3,6개월 평균 그래프도 그려봤습니다.

즉 23년9월 pce물가 3개월 평균 mom은 7,8,9월 pce물가 mom의 평균입니다.

연준은 pce물가 근원pce물가 전망을 올해는 mom 0.27%, 내년은 mom 0.21%로 보고 있습니다.

앞으로 mom 평균 0.27% 나와야 올해 9월fomc 올해 pce물가 3.3% 근원pce물가 3.7% 전망이 달성되고 내년에는 mom 평균 0.21%가 나와야 pce물가 2.5% 근원pce물가 2.6% 전망이 달성됩니다.

그래프에서 0.27%는 녹색, 0.21%는 보라색으로 가로선을 그었습니다.

올해에는 연준은 물가 mom이 물가전망 mom 0.27%보다 높게 나오면 fomc에서 물가전망을 상향하고 점도표도 상향하며 긴축적으로 나갔습니다.

요즘 연준이 비둘기가 된 것은 10년물 금리가 오른 것도 있지만 그래프를 보시면 최근 물가 mom이 올해 물가전망 mom 0.27%밑으로 나온 이유도 있습니다.

pce물가mom은 올해 5,6,7월은 mom 0.27%보다 적게 나왔다가 8,9월은 0.27%보다 높게 나왔습니다.

3개월 평균 mom 그래프를 보면 4,5,6,7,8월 pce물가는 0.27%보다 낮았다가 9월 pce물가는 물가전망보다 높게 나왔습니다.

내년 pce물가mom이 물가전망 mom 0.21%보다 계속 높게 나오면 다시 매파적으로 나갈 수 있습니다.

이를 더 자세히 이해하기 위해서는 연준의 물가전망의 변화를 살펴볼 필요가 있을 것 같습니다.

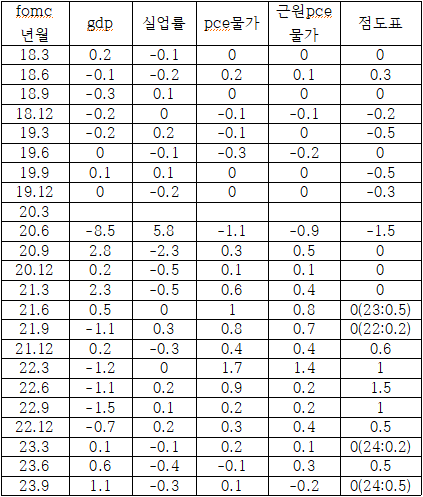

위 표는 전에 'fomc 경제전망의 변화'란 글에서 언급한 적이 있습니다.

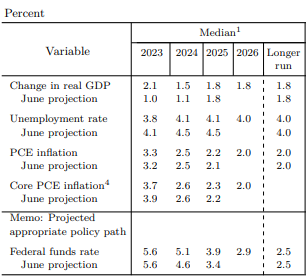

아래표는 올해 9월 fomc에서 중간값입니다.

2023년 pce물가를 6월 fomc에서 3.2%로 전망했는데 9월 fomc에서는 3.3%로 전망하였습니다.

9월 fomc에서 전망이 6월 fomc 전망보다 0.1% 상향되었음을 볼 수 있습니다.

그 0.1을 그 위의 표 23.9의 pce물가 칸에 0.1으로 적었습니다.

2023년 근원pce물가를 6월 fomc에서 3.9%로 전망했는데 9월 fomc에서는 3.7%로 전망하였습니다.

9월 fomc에서 전망이 6월 fomc 전망보다 0.2% 하향되었음을 볼 수 있습니다.

하향된 0.2를 그 위의 표 23.9에서 근원pce물가 칸에 -0.2로 적었습니다.

연준위원들이 신도 아니고 정확하게 2023년 경제성장률, 실업률, 물가 수치를 알 수 없습니다.

저는 경제전망에서 추세를 봐야 하지 않나 해서 그 위의 표에서 전fomc에서 상향된 전망, 하향된 전망에 따라 변화된 수치를 적었습니다.

추세를 봐야 연준 위원들의 생각을 읽을 수 있습니다.

위 표에서 전fomc에서 변화된 전망의 수치는 3,6,9월fomc는 그 해 전망을 기준으로 했고 12월fomc는 다음해 전망을 기준으로 했습니다.

21년4월cpi yoy가 3%를 넘은 후에 21년6월 fomc에서 pce물가전망은 3월fomc 전망 2.4%에서 1% 상향되어 3.4%로 전망하였습니다.

21년6월 fomc에서 근원pce물가전망은 3월fomc 전망 2.2%에서 0.8% 상향되어 3%로 전망되었습니다.

그래서 표에 21.6에 pce물가는 1로 근원pce물가는 0.8로 적혀있습니다.

물가상승률이 3%를 넘어간 상태에서 물가전망이 상향되면서 연준 통화정책이 긴축적으로 바뀌기 시작합니다.

(향후 통화정책 방향이 긴축적으로 바뀐 것이라해도 이때는 양적완화라는 통화완화정책을 하고 있었습니다)

그 전 fomc 점도표에 0.1%로 계속 찍히다가 21년6월fomc에서 2023년 금리전망이 0.6%로 처음으로 상향되었습니다.

이후 21년8월에 파월이 테이퍼링을 시사합니다.

이후 물가전망은 계속 상향되면서 21년9월fomc 점도표는 2022년 금리전망이 0.2% 상향되었습니다.

물가가 3%위에서 상승하자 물가전망이 계속 상향되고 금리전망도 상향되면서 연준은 긴축적으로 나갔습니다.

2023년에 연준은 pce물가 mom 0.27%에 맞춰서 물가전망을 하였는데 3월fomc때는 실제 물가는 그것보다 높게 나와 물가전망을 상향하다가 이후에 물가지표가 잘 나와서 6월fomc때는 하향하였습니다.

2023년 근원pce물가 mom 0.27%에 맞춰서 물가전망을 하였는데 실제 물가는 그것보다 높게 나와 3월 6월에는 물가전망을 상향하다가 이후 물가지표가 잘 나와서 9월fomc때는 하향하였습니다.

앞으로 pce물가가 연준 물가전망대로 나올지 그보다 높게 나올지는 아무도 모릅니다.

1) 연준 물가전망 대로 향후 물가가 나올때

연준의 내년 물가전망 mom 평균 0.21% 정도로 물가 수치가 나오면 물가상승률이 3% 밑으로 잘 내려갑니다.

그러면 연준은 고용이 괜찮아 금리인하까지는 아니어도 비둘기적으로 변화할 것입니다.

그리고 2006,7년처럼 지수는 침체전까지 많이 상승할 거라 생각합니다.

단, 텀프리미엄으로 인한 10년물 금리 상승으로 지수는 밸류에이션 조정을 생각해야 봐야 합니다.

그런데 물가가 잘 내려온다면 금리상승요인 중 하나가 사라지는것입니다.

10년물 금리 결정에 텀프리미엄이 더 오를지 수급이 어떻게 될지까지는 저는 모르겠습니다.

고용이 괜찮으면 2년물 금리는 전 고점보다는 약간 낮은 범위에서 박스권을 이룰 가능성이 많습니다.

클리브랜드 연은 인플레나우캐스팅에서 10월 cpi mom 0.11%, 10월 pce물가 mom 0.17%로 예측하고 있는데 mom은 워낙 둘쑥날쑥해서 더 지켜봐야 합니다.

향후 물가가 인플레나우캐스팅 10월 물가 mom 예상 추세랑 비슷하게 나오면 물가상승률이 3%밑으로 내려갈 가능성이 많습니다.

2) 연준 물가전망 이상으로 물가가 나올때

내년 pce물가 전망 2.5%, 근원pce물가 전망 2.6%는 둘다 mom 0.21%가 평균적으로 나와야 달성이 가능합니다.

그런데 실제 물가가 mom 0.21% 보다 훨씬 높게 나오게 되면 향후 mom 평균 0.21%가 나오는 것으로 계산하여 fomc에서 물가 전망을 상향해야 합니다.

보통 고용이 괜찮으면 물가 3%위에서 물가 전망을 상향하게 되면 연준은 긴축적으로 나가는 것이 일반적입니다.

그냥 mom 0.21%에 따른 물가전망을 포기하고 아예 mom 0.25%나 0.3%로 수정해서 물가전망을 할 수도 있는데 이러면 연준이 물가목표 2%를 2.5%나 3%로 수정했다고 알려져 혼란을 야기할 수 있습니다.

하여튼 내년에 물가가 mom 0.21%를 훨씬 상회하게 되면 연준이 어떻게 나올까요?

물가가 3%를 넘으면서 물가전망이 상향될 때는 긴축하는게 일반적입니다.

물가목표가 2%이기에 물가전망을 샹항하게되면 긴축적인 애기가 나올 수 밖에 없는데 실제 금리인상을 할런지 아니면 뻥카만 날릴 지는 모르겠습니다.

내년에 물가가 내년 물가전망 대로 나오기 힘들어 3%위에서 횡보하게 된다면 지수는 어떻게 될까요?

보통 물가가 3%위에서 횡보할 때 금리인상을 가져가면 지수는 횡보합니다.

물가 3%위 횡보할 때 연준이 금리인상을 못하면서 뻥카만 계속 날린다면 이때는 어떻게 될까요?

뻥카가 시장에 먹히면 금리인상을 안해도 그 효과가 발휘 되어 지수는 횡보할 가능성이 있어 보입니다.

1970년 이후 고용이 괜찮은 상태에서 물가가 3%(92년전 4%)위에서 횡보하는데 금리인상을 안 한 경우는 1989년이 유일할 것 같습니다.

(2011년은 물가3%위 물가상승에 금리인상 안한 경우에 해당되는데 이때는 실업률이 높았습니다)

그런데 89년 물가는 현재로 환산하면 2%후반대에서 3%초반대로 아주 높은 것은 아니었습니다.

이때는 금리인상중지 후에 지수는 올랐습니다.

그런데 이때는 금리인상중지 한달 전, 금리인하 전이나 인하한 그 달에 지수가 오른 것을 보면 미리 연준에서 저축대부조합사태 때문에 긴축중지 통화완화에 대해 언질이 있어서 지수가 올랐다고 추정됩니다.

그래서 지금도 금리인상을 중지하고 물가가 3%위에서 횡보하더라도 연준이 긴축적인 애기를 하지 않으면 지수는 약간 오를 것입니다.

그러나 앞서 말한대로 물가 3%위에서 횡보하는데 금리인상을 하든 말든 매파적으로 나가면 지수는 횡보할 거라 여겨집니다.

중동 문제가 확전되어서 pce물가 mom 0.35%이상으로 물가가 상승하게 되면 금리인상이 이어질 가능성이 많아 지수는 하락할 가능성이 많습니다.

'경제' 카테고리의 다른 글

| 페드워치와 점도표 (0) | 2023.11.05 |

|---|---|

| 투자에 영감을 주는 명언 (1) | 2023.10.29 |

| 향후 가능한 시나리오들 (비슷한 과거) (0) | 2023.10.22 |

| 가능성이 적은 최악의 시나리오 (0) | 2023.10.21 |

| 초고물가때 침체전 실업률 상승, 고용 증가 병립에 대한 가설 (0) | 2023.10.20 |