아직 금리인상도 멈추었는지 확실치도 않는데 왠 설레발이냐 하는 분도 있을지 모르겠지만 저번에 금리인상 중지의 조건 글을 쓰고나서 금리인하 시작의 조건을 쓰겠다고 해서 쓰는 글입니다.

금리인하의 시작의 조건은 물가가 문제가 될 때와 되지 않을 때로 나누어서 써야 할 것 같습니다.

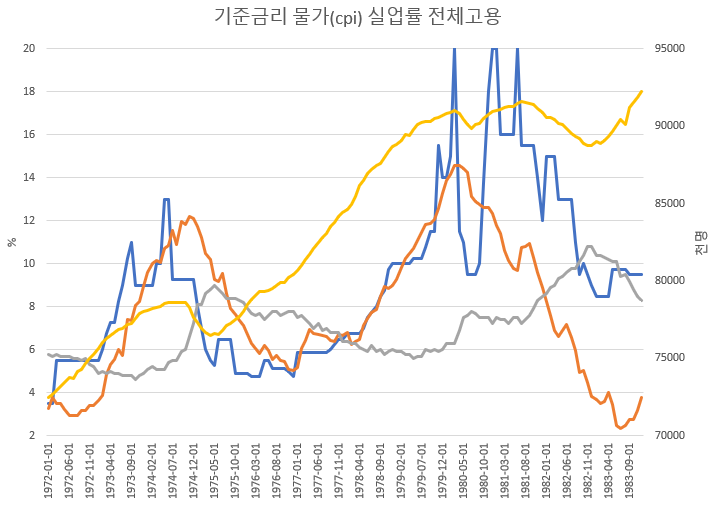

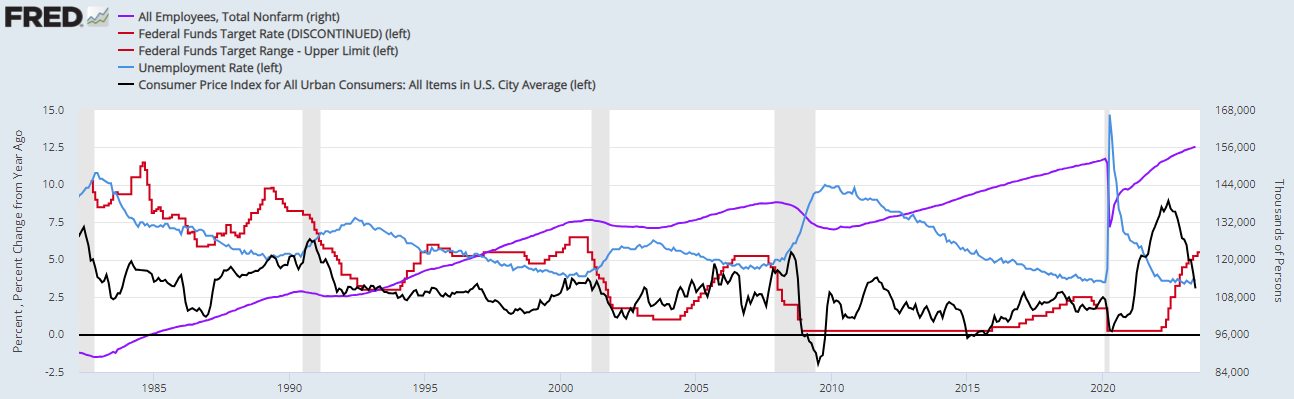

1. 물가가 문제가 될 때 (1970년대, 80년대초, 2001년, 2007년) - 본격적 고용감소

그래프를 보시면 물가가 문제가 되었을 때 본격적인 고용 감소가 있으면 금리인하를 시작했음을 볼 수 있습니다.

비농업고용지수가 한번 마이너스로 나왔다고 본격적 고용감소로 접어드는 것은 아닙니다.

윗 그래프 노란색선, 아랫 그래프 보라색선이 하락할 때가 본격적 고용감소할 때입니다.

그럴때 연준이 금리인하를 시작했음을 볼 수 있습니다.

2008년의 경우는 조금 다른데 2007년6월에 비농업고용지수가 마이너스가 처음 나왔습니다.

본격적 고용감소는 2008년1월이 시작인데 2007년9월부터 금리인하를 하였습니다.

저때는 서브프라임 모기지 사태로 인해 부실채권이 어디 숨어있는지 모르는 깜깜이 상황이라 뱅크런으로 전체 금융시스템이 붕괴될 위기였습니다.

그래서 본격적 고용감소 전에 금리인하를 할 수 밖에 없었습니다.

물론 먼저 고용감소가 나타나기는 했지만 꼭 고용때문에 금리인하를 했다고는 할 수는 없을 것 같습니다.

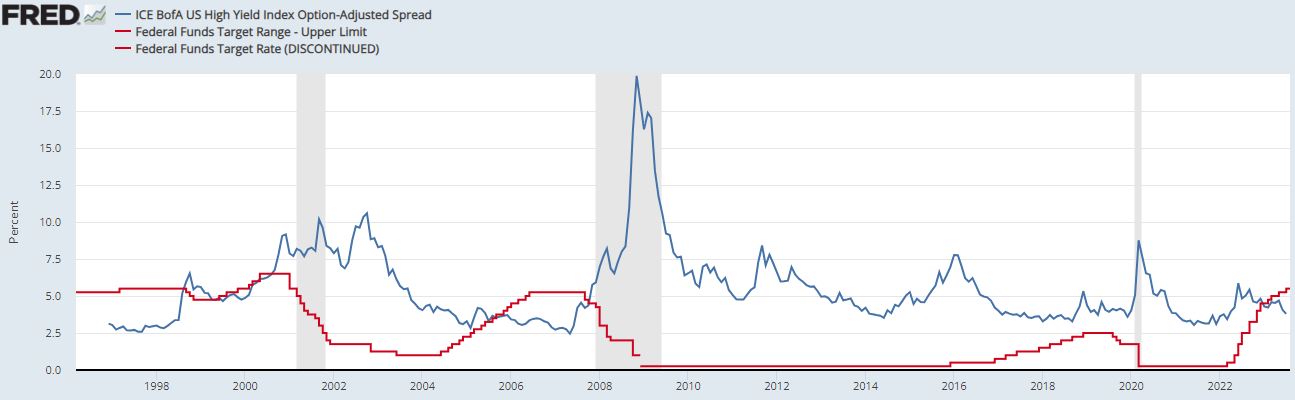

2. 물가가 문제가 되지 않을 때 (1989년, 1998년, 2018년) - 하이일드 스프레드 5%이상의 상승

1989년은 사실 물가가 문제가 되었을 때이기는 하지만 물가4%(현재3%)위에서 횡보할 때라 상대적으로 1980년대 초에 비해서는 심각한 상황은 아니었습니다.

저때 저축대부조합이 문제가 되자 금리인하를 시작한 걸로 생각됩니다.

1989년에 고용은 문제가 없었습니다.

고용감소는 1990년7월부터 감소하였습니다.

연준에서는 저때 기준금리가 9.8%로 상당히 높기는 했고 물가가 크게 심각하다고 보지는 않았고 분명한 물가목표가 없었떤 때라 금리인하를 가져간걸로 사료됩니다.

결과적으로 저때 기준금리를 3%까지 인하하였는데 실업률 상승폭이 2.8%에 불과한 약한침체로 방어할 수 있었고 지수 하락도 20%로 선방할 수 있었습니다.

다른 약한 침체때는 지수 하락은 39%정도 되었습니다.(1970년 지수하락폭, 2002년 더블딥전에 2001년 지수하락 폭 - 39%)

물론 지수하락 20% 선방은 걸프전이 진정되어서 6.4%까지 찍었던 물가가 급격히 하락한 공이 제일 크다고 생각됩니다.

일찍 금리인하를 가져간 것의 댓가로 물가4%이상이 4년(87년8월~91년7월) 동안 오래 진행되는 약한 인플레를 치루어야 했습니다.

하이일드스프레드는 fred에 1998년 이후에 나옵니다.

1998년 러시아모라토리엄으로 하이일드스프레드가 5%이상을 치솟자 금리인하를 가져갔습니다.

저때는 물가가 문제가 안되어서 금리인하를 가져갈 수 있었습니다.

저때 물가가 문제가 있었다면 금리인하를 하지 못했을 것입니다.

2018년이후에도 양적긴축으로 금융환경이 안좋아지며 하이일드스프레드가 5%이상을 치솟자 금리인상을 중지하였고 이후 레포사태까지 터지자 금리인하를 하였습니다.

이때도 물가가 문제가 없었기에 금리인하를 가져갈 수 있었습니다.

그러면 하이일드스프레드가 치솟은 2011년, 2016년에는 왜 금리인하를 하지 않았냐 질문할 수 있습니다.

저때는 제로금리라 낮출 금리가 없었습니다.

그래서 금리를 낮추지는 못하고 완화적인 통화정책을 폈습니다.

2011년에는 미국신용등급강등과 유럽재정위기로 하이일드스프레드가 치솟았는데 2차 3차 QE 중간에 오퍼레이션트위스트로 단기국채매각, 장기국채매수의 통화완화정책을 폈습니다.

2016년에는 2015년12월 fomc 점도표에 2016년 4차례의 금리인상을 예고했지만 2016년12월 한차례만 기준금리인상을 했습니다.

올해 3월 은행위기가 있어서 하이일드스프레드가 5%이상 치솟을 때 시장은 1989년, 2018년, 2008년 금융불안할때 금리인하를 가져간 것을 생각해서 연방기금리선물시장에서는 올해 하반기부터 금리인하를 배팅하고 시장금리는 많이 하락하였습니다.

그러나 지금은 물가가 문제가 됩니다.

물가가 문제가 되지 않을때 하이일드 스프레드가 치솟으면 연준이 금리인하를 가져갔을텐데 물가가 문제가 되어서 금리인하를 가져가지 않았습니다.

지금은 물가가 문제가 되기에 본격적 고용감소가 나타나야 금리인하를 가져갈 거라 생각됩니다.

3. 물가하락 - 달러강세일때만

1981년 8월에 고용이 감소하자 금리인하를 가져갔습니다.

이후 실업률 상승이 진정되자 계속된 금리인하 때문인지 물가가 1984년1월에 4%를 넘어갔습니다.

그러자 연준은 금리인상을 가져갔고 물가가 5월에 4.9% 고점을 찍고 하락하자 물가가 진정되었다고 생각했는지 다시 금리인하를 가져갔습니다.

당시는 달러지수가 140을 넘는 지독한 달러강세때라 물가하락하니 금리인하가 가능했을거라 생각합니다.

달러약세에서는 금리인하하면 물가는 바로 치고 올라옵니다.

달러약세 아니어도 물가가 낮다고 금리인하 바로 가져가기는 힘듭니다.

1990년대 중반에도 물가가 3%를 넘지 않음에도 기준금리를 5.5~6%를 유지하였습니다.

금리 내렸다가 경제 과열되고 물가가 상승할 것을 알았기 때문입니다.

실제 1998년에 기준금리를 5%밑으로 내렸다가 경제가 과열되고 자산시장에 거품이 생기고 이후 물가가 상승하기도 하였습니다.

1970년대 중반에는 고용감소되고 물가하락하면 금리인하를 가져갔는데 결정적으로 물가보다 기준금리가 낮았습니다.

그래서 이로 인해 인플레고착화가 되었다는 말이 있습니다.

1980년대 초에도 고용감소되고 물가하락하면서 금리인하를 가져갔는데 이때는 물가보다 기준금리가 훨씬 높았습니다.

그래서 달러강세를 유지하며 물가가 4%이하로 떨어질 수 있었습니다.

지금도 물가가 어느 정도 하락하니 금리인하하라는 말이 나오는 것 같습니다.

그러나 지금은 1984년처럼 달러가 140이 넘는 극강의 달러강세는 아닙니다.

물가 내려갔다고 금리인하 가져갔다가 바로 물가가 치고 올라올 가능성이 많습니다.

지금은 아직 물가가 문제가 되는 때라 과거처럼 본격적 고용감소가 있어야 금리인하를 가져갈 가능성이 많다고 생각합니다.

'경제' 카테고리의 다른 글

| 물가3%이하에서 기준금리 물가 실업률 주가지수 (0) | 2023.08.07 |

|---|---|

| 물가3%이상에서 기준금리 물가 실업률로 주가지수 변동 파악 (완결판) (1) | 2023.08.07 |

| 물가3%이상에서 기준금리 물가 실업률로 지수움직임 파악 (수정판) (0) | 2023.08.01 |

| 기준금리인상 중지의 조건 (0) | 2023.07.31 |

| 2020년대 골디락스는 가능할까? (1990년대, 2010년대 골디락스 비교) (0) | 2023.07.30 |