제가 이전 글들에서 지난 70년간의 주가지수 흐름을 기준금리 물가 실업률로 해석했습니다.

이 해석결과로 봤을 때 올 상반기 지수 상승의 가장 큰 원인은 개인적으로 물가하락때문이라 생각합니다.

지금 고용은 견고합니다.

그리고 기준금리 인상은 작년과는 달리 베이비스텝으로 이어갈 가능성이 많고 이것도 퐁당퐁당할 수도 있어 지수에 미치는 영향이 줄어들었습니다.

그러면 올해 하반기 실업률이 올라오지 않는다는 가정하에서 향후 주가지수의 향방은 물가에 달려 있다고 할 수 있습니다.

(단 실업률이 올라오면 실업률 상승 초중반의 지수하락의 힘은 물가하락의 지수상승요인을 이겨버립니다)

올해 상반기처럼 물가가 내려온다면 주가지수는 상승할 가능성이 많습니다.

cpi(cpi보다는 물가상승률로 표현이 맞는데 편의상)가 3%이하로 내려온다면 2006년 cpi가 3%이하로 내려왔을때 연준이 기준금리 인상을 중지한 것처럼 금리인상을 중지할 수도 있는데 근원물가때문에 금리인상을 계속 할 수도 있습니다.

만약 금리인상이 멈추고 경기침체만 오지 않는다면 기준금리인상이 멈추고 침체가 오기전까지 2006,7년처럼 지수는 많이 상승할 수 있습니다.

그러나 물가가 더 이상 내려오지 못하고 3%이상에서 횡보한다면 지수에 미치는 영향은 줄어들게 됩니다.

물가가 3%이하로 내려오지 못하면 연준이 금리인상 한다고 엄포를 놓거나 실제 금리인상을 가져갈 수 있어 오히려 지수 하락 요인이 됩니다.

물가가 내려가지 않고 오히려 올라가면 지수 하락요인이 됩니다.

앞으로 물가가 어떻게 흘러갈 것인가 알아볼 수 있는 단서는 전월대비 cpi일 것 같습니다.

최근 cpi전월대비를 보면 올해2월cpi까지 평균 0.32% 정도 되다가 에너지 가격 하락 영향으로 평균 0.2% 정도까지 떨어진 것을 볼 수 있습니다.

그래서 물가가 많이 하락할 수 있었고 주가지수도 상승할 수 있었습니다.

반면 근원cpi는 떨어지지 않고 전월대비 평균 0.4% 정도로 높게 유지되는 것을 볼 수 있습니다.

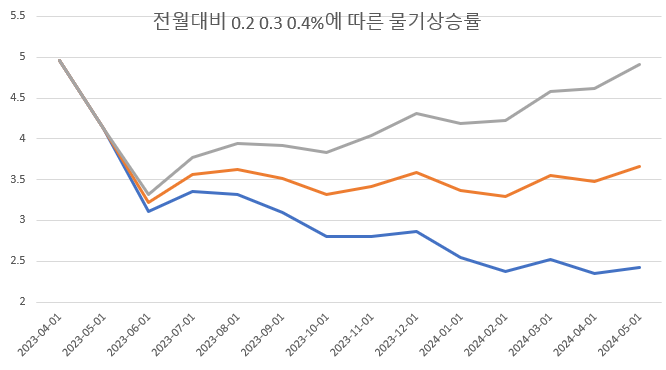

몇번 언급했는데 향후 cpi 전월대비 0.2 0.3 0.4%에 따른 물가상승률 경로입니다.

앞으로 지금처럼 전월대비 0.2%를 유지한다면 물가상승률은 6월cpi 발표때 3%초반때까지 하락했다가 11월에 발표되는 10월 cpi때 3%이하로 떨어지는 것을 볼 수 있습니다.

그러면 주가지수는 7월cpi(6월cpi보다 상승)가 발표되는 8월 빼고는 상승할 가능성이 있어 보입니다.(단. 실업률이 상승하지 않는다는 가정하에)

그런데 지금 근원cpi가 높아서 cpi전월대비가 0.2%를 계속 유지할지는 의문스럽기는 합니다.

전월대비 0.3%에서는 물가상승률은 3.2~3.6% 사이를 유지하며 횡보하는 것을 볼 수 있습니다.

물가상승률이 이렇게 나온다면 지수에는 영향을 미치지는 못하는데 연준이 금리인상을 애기를 계속 꺼내거나 금리인상을 하면 지수 하락요인이긴 합니다.

저는 근원물가가 높아서 전월대비 0.3% 정도로 가지 않을까 보는데 세상일이나 경제에 어떤 일이 벌어질지는 아무도 모릅니다.

전월대비 0.2%로 물가가 희망적으로 흘러갈 수도 있습니다.

이건 지켜봐야 할 것 같습니다.

이번에 6월에 5월cpi가 4.13%로 낮게 발표되었을 때 주가지수는 크게 상승했는데 채권금리도 올랐습니다.

왜냐하면 근원cpi가 5.33% 전월대비 0.44%로 높게 발표되었기 때문입니다.

연준이 기준금리를 결정할 때 고용과 근원물가가 기준이 됩니다.

그런데 과거 역사를 보면 금리인상 한다고 근원물가가 하락하지는 않았었습니다.

결국 침체가 와서 고용감소가 있어야 근원물가가 하락하였습니다.

과거례는 다음과 같습니다.

1975년 인플레 고착화일 때 cpi나 근원cpi 둘다 전월대비 평균 0.5% 정도 나왔음을 볼 수 있습니다.

지금은 cpi는 괜찮게 나오는데 근원cpi는 전월대비 평균 0.4%로 높게 나오고 있습니다.

1989년 9.75%까지 금리인상에도 근원물가 전월대비는 평균 0.45%를 유지하며 떨어지지 않았습니다.

경기침체가 오고 나서 전월대비 평균 0.3%대로 하락할 수 있었습니다.

2000년 근원cpi 전월대비가 금리인상에도 경기침체 전까지 평균 0.25% 정도 유지하였습니다.

이때 근원물가가 아주 높지는 않았는데 물가가 2000년에 물가가 3%이상으로 올라서 떨어지지 않았습니다.

그러다 고용 감소하는 침체 후에 근원cpi전월대비 평균 0.15% 정도로 떨어진 것을 볼 수 있습니다.

그리고 근원cpi가 평균0.15%로 떨어지기 전에 물가가 3%이하로 하락하였습니다.

2000년대 중반은 원자재 가격 변동이 심해서 cpi전월대비 등락이 심하여 근원cpi전월대비를 그래프로 보기가 어렵습니다.

그래서 cpi전월대비는 그림에서 빼버렸습니다.

2000년대 중반은 근원물가가 전월대비 평균 0.2%정도로 문제가 되지 않았습니다.

이때 물가는 근원물가 임금이 문제가 아니라 원자재 가격 상승이 문제였습니다.

이때는 근원물가가 문제가 되지 않아서 2006년에 cpi가 3%이하로 떨어지자 금리인상을 중지할 수 있었습니다.

이번에는 cpi가 3%이하로 떨어져도 근원물가가 전월대비 0.4%대로 높게 유지되면 금리인상을 계속 할 수도 있습니다.

그런데 근원물가는 금리인상으로도 잘 떨어지지 않고 고용감소가 있어야 하락한 것이 과거 역사입니다.

침체 후에 근원물가가 하락했다가 양적완화로 인한 인플레가 발생하기는 했지만 근원cpi 전월대비 평균 0.15%로 문제가 되지 않았고 2010년대는 물가가 문제가 되지 않아 지수 우상향이 가능하였습니다.

'경제' 카테고리의 다른 글

| 이번에는 고용감소가 없어도 실업률은 상승할 수 있다 (주식 투자의 함정) (0) | 2023.07.07 |

|---|---|

| 올해 하반기 주가지수 향방 판단의 어려움 (0) | 2023.07.06 |

| 난해한 과거 해석 & 현재 미래 (2) <과거를 통해 본 미래> (0) | 2023.07.03 |

| 난해한 과거 해석 & 현재 미래 (1) (0) | 2023.07.03 |

| 1990년 이전과 이후 경제지표 적용의 차이 (0) | 2023.06.25 |