지수하락폭에서 *는 macrotrends에 나오는 s&p500인플레조정 월평균가 기준입니다.

1990년 전과 그 이후는 경제지표가 적용되는게 차이가 많습니다.

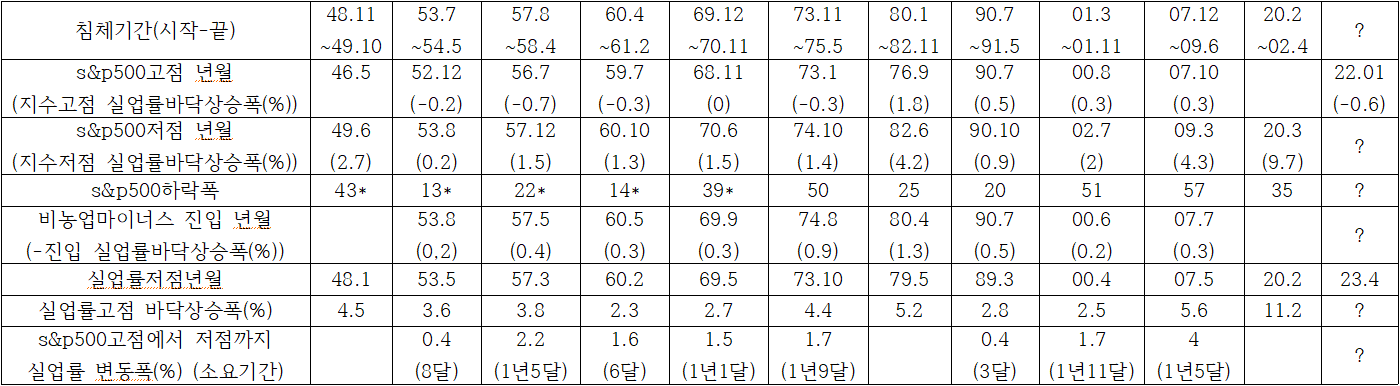

1990년 전에는 pmi나 경기선행지수 전년동월비 고점이 지수 고점, 저점일 때 지수 저점과 시기적으로 비슷하였는데 1990년 후에는 그렇지 않습니다.

1990년 후에는 pmi가 50이나 경기선행지수 증감률이 마이너스로 접어들 때가 고점과 가까운 데 꼭 그런 것도 아닙니다.

그리고 표를 보시면 1990년 후에는 침체기간과 지수하락기간이 시기적으로 비슷합니다.

그러나 1990년 전에는 둘이 별 관련이 없습니다.

침체 전 한참부터 지수가 하락하였고 침체 끝나기 한참 전부터 지수가 상승하였습니다.

표를 보시면 고용감소가 나타날 때와 침체기간 시작이 시기적으로 비슷합니다.

그래서 지난 30년간은 고용감소할 때가 주가지수 고점이랑 비슷했지만 1990년 전에는 고용감소와 주가지수 고점과는 상관이 없었습니다.

실업률을 봐도 지수는 1990년 후에는 실업률이 바닥 찍고 0.3~0.5% 정도 오르고 고용이 감소하면서 지수가 고점 찍고 하락하였습니다.

그런데 1990년 전에는 실업률이 바닥 찍기 전에 부터 하락하였습니다.

도대체 이런 차이가 나는 이유가 항상 궁금하였습니다.

그런데 저번 '1970년이후 물가3%를 넘었던 기간 총정리' 글을 쓰면서 1970년대와 최근 30년간 차이가 나는 이유에 대해서는 이해할 수 있었습니다.

제가 주가지수를 좌우하는 요인은 물가 실업률 기준금리를 들었는데 지난 30년간은 물가가 크게 변수가 되지 않았습니다

물가가 높더라도 3%약간 넘어가는 정도로 왠만하면 4%를 잘 넘어가지 않았습니다.

그러니 물가가 3%를 넘는 상태에서 1970년대와 같은 물가하락으로 인한 주가지수 상승이 변수가 되지 않았고 물가가 3%를 넘는 상태에서 실업률 하락에도 물가상승 기준금리 인상으로 인한 주가지수 하락도 변수가 되지 않았습니다.

1960년대 후반부터 물가 3%를 넘는 상태에서는 지난30년과 70년대와 해석을 다르게 하지 않고 물가 실업률 기준금리 3가지 요인으로 달라보이는 두 기간을 같은 잣대로 해석이 가능합니다.

이번에는 물가가 3%를 넘을 때 주가지수가 3%를 넘었을때의 지수나 그 지수보다 약간 높은 지점을 상단으로 박스권을 그리는 것을 봐서는 22년1월 지수 고점인 4818을 깨기는 어려워보입니다.

22년1월 지수고점 찍을 때가 실업률이 바닥 찍기 전 바닥위 0.6%일 때입니다.

이는 1980년 전의 실업률이 바닥 찍기 전에 주가지수가 고점 찍는 거랑 비슷합니다.

앞으로도 지수의 움직움을 볼때 지난 30년보다는 1980년 전의 법칙을 따를 수 있다는 것도 열어놔야 합니다.

물론 물가 흐름을 봐야 하지만 저는 2000년 약한 침체때처럼 실업률 바닥 위 2%정도에서 지수 저점이 형성되지 않을까 봤는데 의외로 1975년전처럼 실업률이 바닥 찍고 바닥위 1.5%에서도 지수 저점이 형성될 수도 있습니다.

이번에는 지난 30년과는 다르게 고용감소와 주가지수 고점과는 상관이 없을 가능성이 많습니다.

그런데 물가 3%이상 이하에서의 제 나름대로 해석이 1950년대를 해석하기가 힘든 것 같습니다.

1950년대는 물가안정시기인데도 지난 30년과는 다르게 실업률이 상승하는 경기침체가 왔습니다.

물론 이때보면 주가지수 하락폭은 13~22%로 지난 30년간의 경기침체가 왔을 때 주가지수가 하락한 폭보다는 훨씬 작습니다.

물가안정시기때 주가지수가 우상향한 것은 1950년대도 동일합니다.

1950년대 기준금리 입니다.

빨간색 원은 지수고점, 녹색 원은 지수저점입니다.

물가가 4%미만인데 금리인상을 하자 지수가 하락(지수하락폭이 작기는 하지만)하고 실업률이 상승하는 경기침체가 왔던 게 1970년이후의 잣대로 봤을 때는 이해가 가지 않습니다.

'경제' 카테고리의 다른 글

| 난해한 과거 해석 & 현재 미래 (2) <과거를 통해 본 미래> (0) | 2023.07.03 |

|---|---|

| 난해한 과거 해석 & 현재 미래 (1) (0) | 2023.07.03 |

| 1970년 이후 물가3%(과거4%)를 넘었던 모든 기간 총정리 (물가요인이 사라지는 8월이 단기분기점?) (0) | 2023.06.21 |

| 고용감소 없이 실업률 상승만으로 주가지수가 하락할까? (0) | 2023.06.20 |

| 물가 고용으로 본 향후 주가지수 (0) | 2023.06.19 |