금투자는 인플레이션 헷지라기보다는 스태크플레이션 헷지라는 말이 있기는 합니다.

인플레이션이라도 중앙은행이 기준금리를 올려서 실질금리가 오르면 금값은 떨어집니다.

그러나 인플레이션인데도 중앙은행이 기준금리를 올릴 수 없는 상황이어서 실질금리가 하락하면 금값은 상승합니다.

이번 은행위기 후에는 물가가 여전히 높은데 연준이 기준금리를 올리기 힘든 상황이라 금값이 오른 것 같습니다.

지금이 스태크플레이션 상황인지는 모르겠습니다.

전형적인 스태크플레이션은 물가상승률과 실업률이 같이 상승하는 거라 생각합니다.

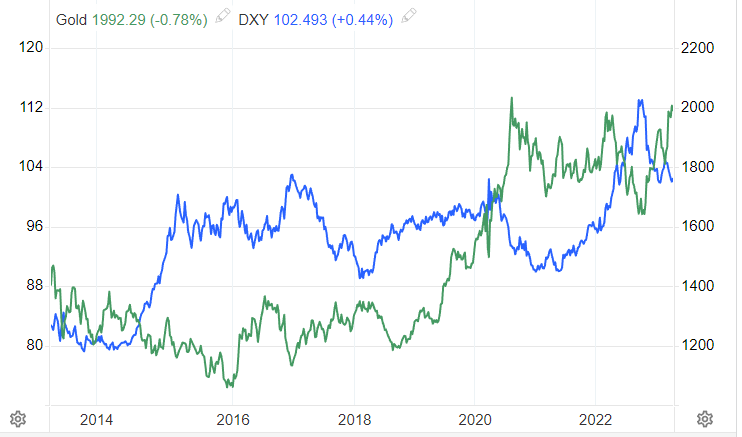

금값은 실질금리와 역의 관계, 달러지수와 역의 관계라고 하는게 맞는 것 같습니다.

이 2가지 관계를 통해 앞으로 금값에 대해 생각해보려 합니다.

최근에는 기대인플레이션도 하락했는데 명목금리가 더 많이 하락해서 실질금리가 하락했습니다.

(실질금리=명목금리-기대인플레이션)

그래서 금값이 올랐습니다.

그래프만 보면 실질금리는 지금 상단에 위치한 것 같아 앞으로 내려갈 일만 남은 것 같아 금값은 상승할 것처럼 보입니다.

그런데 한가지 변수를 생각해야 합니다.

그것은 실업률이 상승하는 경기침체가 올 경우입니다.

그럴 경우 08년이나 20년처럼 기대인플레이션은 명목금리가 하락하는 것보다 더 많이 하락합니다.

그러면 명목금리는 하락하더라도 실질금리는 상승할 수 있어 금값은 침체라해도 오히려 상승이 아니라 하락할 수 있습니다.

침체가 왔을 때 실질금리가 치솟았다가 꼭지를 찍는 지점이 금값이 최저점이고 그때 금 투자를 해야할 것 같습니다.

그리고 이때는 달러지수가 고점을 찍을 때와 시기적으로 비슷합니다.

금값은 실질금리와 역의 관계이면서도 달러지수와도 역의 관계입니다.

앞으로 달러는 미국이 금리인상을 못하고 ecb가 금리인상을 한다면 더 하락할 수 있고 그러면 금값은 더 오를 수 있습니다.

그런데 여기서도 한가지 변수를 생각해야 합니다.

실업률이 상승하는 경기침체가 올 때입니다.

경기침체가 온다면 달러지수는 상승하여 금값은 하락할 수 있습니다.

2014년처럼 달러가 상승하면서 실질금리가 하락한다면 서로 상쇄가 되서 금값은 횡보할 수 있습니다.

그러면 금값은 달러지수가 고점을 찍을 때가 저점일 가능성이 많고 이때가 투자 최적기 일 것입니다.

지금은 금투자하려면 단기적으로 가져가야지 장기로 금에 들어갈 시기는 아닌 것처럼 보입니다.

'경제' 카테고리의 다른 글

| fake (0) | 2023.04.23 |

|---|---|

| 시장금리 물가 실업률 (0) | 2023.04.22 |

| cpi 전월대비에 따른 물가상승률 예상경로 (0) | 2023.04.10 |

| 인플레 고착화냐? 경기침체냐? (0) | 2023.04.09 |

| 2018년 데자뷰 (0) | 2023.03.23 |