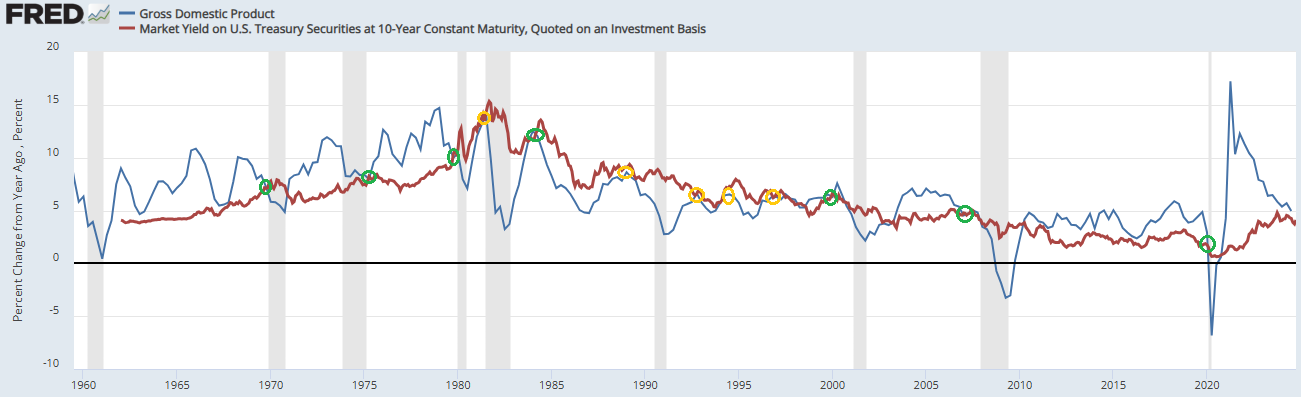

3일전에 명목gdp전년비가 10년물금리보다 높을 때 명목gdp전년비가 10년물금리가 데드크로스를 이룬 후 10년물금리 고점이 온 것에 관한 글을 썼습니다.

그림에서 녹색원이 데드크로스가 일어난 부분이고 이후 10년물금리가 고점을 찍은 것을 볼 수 있습니다.

여기에 1984년 2분기도 추가해야 할 것 같습니다.

84년 1분기에 명목gdp전년비가 10년물금리보다 높았다가 2분기에 다시 낮아져 데드크로스가 일어났는데 저는 이때가 물가안정시기라고 착각하고 침체도 없었던 때라 넣지를 않았는데 84년1월~12월까지 물가상승률이 4%를 넘는 시기였었네요.

84년 2분기에 데드크로스가 일어난 후 84년 6월 10년물금리 월평균이 고점을 찍어서 이때도 데드크로스후 10년물금리 고점이 왔습니다.

그림을 보시면 명목gdp전년비가 10년물금리보다 낮았던 시기도 있는데 1985~1997년이 그렇습니다.

1980년대 중후반이 플라자합의 이후의 달러약세로 약한 인플레시대이긴 했지만 1985~1997년이 10년물금리가 명목gdp전년비보다 높아서 물가가 안정되었다고 볼 수도 있을 것 같습니다.

앞으로 이런 시기가 올까요?

당장 입에 단것을 원하는 비둘기 같은 사람들이 많아서 힘들어 보이기는 합니다.

그런데 향후 인플레 문제가 계속 된다면 볼커같은 인물이 나와 10년물금리가 명목gdp전년비를 초과하는 시기를 만들어야 인플레 뿌리를 뽑을 것도 같습니다.

1970년대는 명목gdp전년비가 10년물금리보다 높았기에 인플레가 안 잡혔다고 볼 수도 있습니다.

2010년대는 중국의 상품공급과 국채매수 때문에 명목gdp전년비가 10년물금리가 높아도 물가가 안정되었던 예외적인 시기였다고 볼 수 있습니다.

그림에서 노란색 원은 명목gdp전년비가 고점이어서 10년물금리와 수치와 가장 가까울 때입니다.

표를 보시면 명목gdp전년비가 10년물금리보다 낮았던 시기에 명목gdp전년비가 고점이어서 10년물금리와 수치가 가까울 때가 온 후에 10년물금리 고점이 온 것을 볼 수 있습니다.

92년4분기만 예외입니다.

92년4분기는 침체의 후유증으로 인해 10년물금리가 하락하던 시기인데 금리하락 물가하락으로 지수는 상승했던 시기입니다.

명목gdp가 10년물금리보다 높았던 시기에는 데드크로스 후 10년물금리 고점이 오고

명목gdp가 10년물금리보다 낮았던 시기에는 명목gdp전년비가 고점을 찍어 10년물금리와 가장 가까워진 후 10년물금리 고점이 왔습니다.

이를 통해 금리는 성장과 물가를 반영한다고 볼 수 있는데 10년물금리가 성장과 물가를 제대로 반영하지 못할 때 금리 고점은 오지 않고 이를 제대로 반영한 후에나 10년물금리 고점이 오는 것을 볼 수 있습니다.

24년3분기 명목gdp yoy 4.94%이고 10월 10년물금리 월평균은 4.1%입니다.

아직 데드크로스는 일어나지 않았습니다.

24년4분기 경제성장률 애틀란타 연은 나우캐스팅이 현재 2.6%입니다.

이를 yoy로 환산하면 2.52%입니다.

클리브랜드 연은 나우캐스팅 4분기 pce물가상승률 예상은 2.64%입니다.

둘이 합하면 24년4분기 명목gdp yoy 예상 5.16%입니다.

'경제' 카테고리의 다른 글

| 여러 가능성을 생각해야 하는 이유, 구인구직비율 (0) | 2024.11.29 |

|---|---|

| 연준이 물가에 대한 말이 왔다갔다 하는 이유 (1) | 2024.11.29 |

| 생각해볼 수 있는 경우의 수 (0) | 2024.11.25 |

| 인플레때 명목gdp 10년물금리 데드크로스 후 10년물금리 고점은 왜? (0) | 2024.11.24 |

| 명목gdp 10년물금리 데드크로스와 침체 (0) | 2024.11.23 |