어제 최근 5년 fomc 물가전망과 금리전망 글을 쓰고 나서 금리전망과 경제성장률전망 실업률전망은 어떠한지 궁금해졌습니다.

이 글은 원래 계획에 있던 글은 아니고 제 대부분 글처럼 그냥 즉흥적으로 쓰는 글입니다.

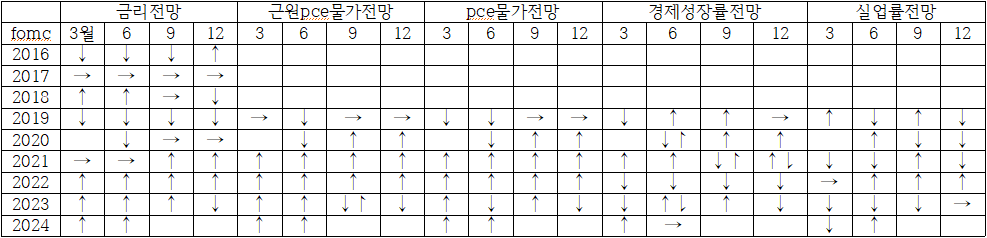

표에서 ↓↾ 는 그해 전망은 전fomc때보다 하향했는데 내년 전망은 전fomc때보다 상향했다는 뜻입니다.

2021년 하반기 인플레문제가 대두되고 나서 금리전망과 물가전망은 같이 가지만 금리전망이 경제성장률전망과 실업률전망과는 별 관련이 없어 보입니다.

이는 당연합니다.

물가가 문제가 안될 때는 경기위축에 접어들어 경제성장률이 저조하면 금리인하를 고려할 수 있지만 인플레때는 경제성장률이 저조하다고 금리인하를 할 수가 없습니다.

경제성장률이 저조하다고 금리인하 했다가 물가가 상승할 수 있기 때문입니다.

실제 22년 1,2분기 경제성장률이 마이너스가 나왔지만 연준은 금리인하를 고려하지 않고 오히려 금리인상을 가져갔습니다.

이때 경제성장률 마이너스는 미국 소비가 좋아서 순수입(수입-수출)이 늘어서 그랬던 거라 침체와도 상관이 없던 점도 있습니다. .

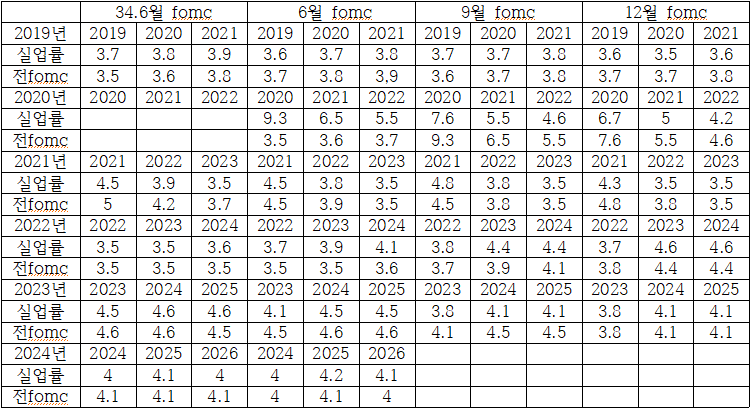

그리고 실업률이 올라간다고 금리인하 하지는 않습니다.

연준이 보험적금리인하를 제외하고 인플레가 문제가 된 후 금리인하를 가져갈 때는 실업률 상승이 아니라 고용이 감소할 때가 많았습니다.

실업률이 올라가도 실제 가계조사에서는 취업자는 늘어나는 경우가 많아 고용이 파탄난 경우는 아니었습니다.

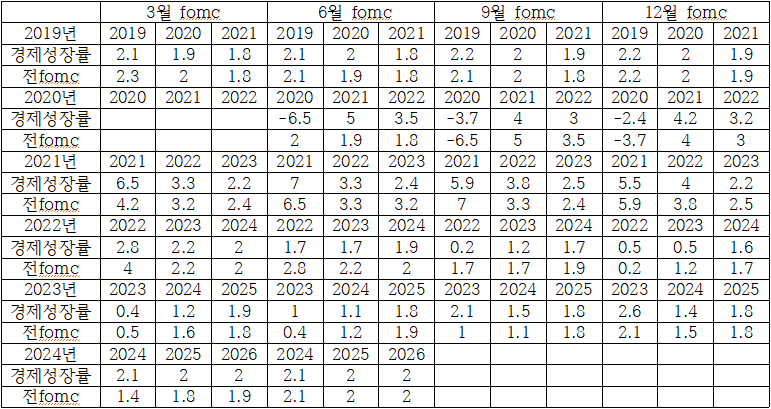

표에 보시면 아시겠지만 꼭 그런 것은 아니지만 경제성장률 전망과 실업률 전망이 반대로 갈 때가 많습니다.

즉 경제성장률 전망이 하향되면 실업률전망이 상향되는 경우가 많습니다.

보통 경제성장률은 실질gdp 전기대비를 연율로 환산한 것을 지칭합니다.

그런데 전기대비는 등락이 심합니다.

그리고 fomc 경제성장률 전망은 그해 내년 내후년 끌날 때 성장률을 전망합니다.

그래서 일반적인 연율환산 전기대비 실질gdp 대신에 실질gdp yoy를 가져왔습니다.

22년 1,2분기 경제성장률이 마이너스였지만 22년 1,2분기 실질gdp yoy는 플러스인 것을 볼 수 있습니다.

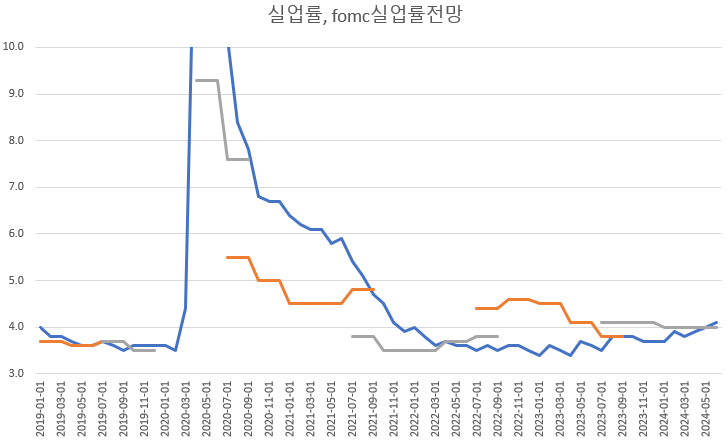

위 그래프는 경제성장률과 fomc 전망, 실업률과 fomc 전망입니다.

fomc 전망에서 12월 fomc 전망 때는 그해 전망이 중요하지 않고 내년 전망이 중요합니다.

9월 fomc도 내년 전망이 중요합니다.

그래서 주황색선 회색선으로 9,12월 fomc에서 내년 전망과 3,6,9월 fomc에서 올해 전망을 그렸습니다.

fomc 경제성장률 전망 흐름이 실질gdp yoy 흐름을 따라 가는 것을 볼 수 있습니다.

그래프 모양봐서는 9월 fomc 경제성장률 전망은 하향되고 실업률 전망은 상향될 것 같습니다.

그렇다면 연준이 금리인하를 할 것인가?

물가가 문제가 될 때 침체가 아직 오지 않는다면 금리 결정에는 경제성장률전망 실업률전망보다는 물가전망이 더 중요합니다.

물론 물가전망, 금리전망을 상향하면서 정치적인 목적으로 보험적 금리인하를 하는 모순을 강행할 수도 있습니다..

'경제' 카테고리의 다른 글

| 6월 cpi를 보고나서 (0) | 2024.07.12 |

|---|---|

| 9월 fomc는 금리인하, 점도표 상향? (시장금리 상단 박스권 고찰) (0) | 2024.07.11 |

| 최근 5년 fomc 물가전망과 금리전망 (0) | 2024.07.09 |

| 6월 비농업고용지수와 실업률 통계의 엇갈림 (0) | 2024.07.08 |

| 9월 금리인하가 가능하려면 6,7월 근원pce물가 mom 평균이 0.14%이하가 나와야 (0) | 2024.07.06 |