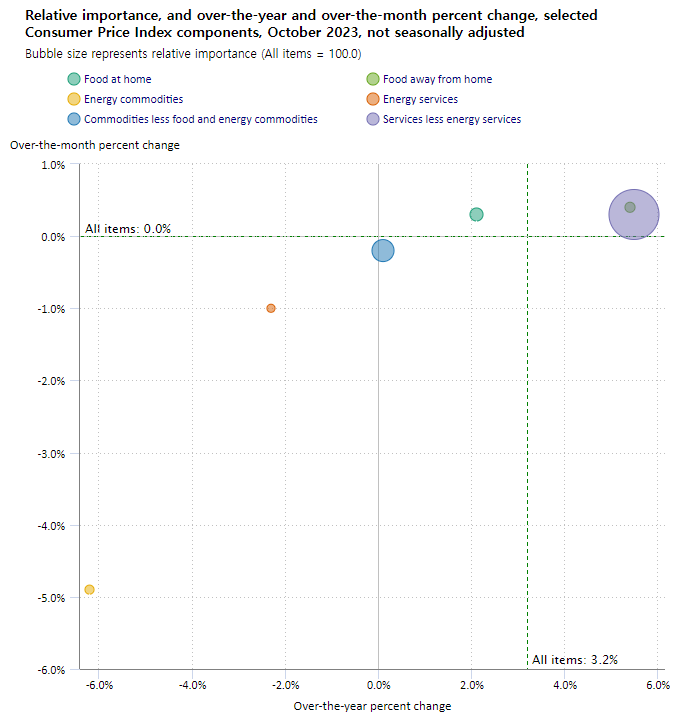

전체 cpi에서 에너지가 차지하는 비율은 7.19%, 에너지서비스가 차지하는 비율은 3.27%에 불과합니다.

그래서 위 그림을 보시면 에너지가 차지하는 비율(동그라미 크기)이 아주 작은 것을 볼 수 있습니다.

그런데 에너지물가의 변동성은 굉장히 심합니다.

그래서 에너지 물가상승률이 다른 품목들 보다 더 헤드라인 물가상승률과 비슷하게 움직이는 것을 볼 수 있습니다.

그래서 앞으로 헤드라인 물가의 움직임을 알려면 에너지 물가상승률의 흐름을 알면 됩니다.

그러면 앞으로 에너지 물가상승률은 어떤 모습을 보일까요?

2022년 10월 에너지cpi는 300.477이고 2023년 10월 에너지cpi는 286.877이 나와 23년 10월 에너지물가상승률은 -4.53%가 나왔습니다.

2022년 11월 에너지cpi는 296.248이고 오늘 2023년 11월 에너지cpi도 발표되는데 10월과 비슷하다고 해도 마이너스가 나올 것 같습니다.

그래서 인플레 나우캐스팅에서는 11월 cpi mom을 -0.01%로 보는 것 같습니다.

문제는 12월cpi 발표부터입니다.

22년 3월부터 에너지cpi가 지금보다 높은 수준이어서 역기저효과로 23년 3월부터 에너지물가상승률은 마이너스가 나왔었습니다.

그런데 22년 12월부터는 에너지cpi가 287.176으로 지금 수준으로 나오는 것을 볼 수 있습니다.

역기저효과가 사라집니다.

그러면 23년 12월 에너지물가상승률은 플러스로 전환되기 쉽습니다

그러면 지금까지 하락요인으로 작용했던 에너지물가가 헤드라인 물가에 하락요인으로 작용하기 어려워집니다.

거기다 23년 5월에서 7월은 에너지cpi가 270대로 떨어져있기에 24년 5월에서 7월은 에너지cpi가 오히려 물가상승요인으로 작용할 수 있습니다.

23년 12월 cpi부터 에너지 물가의 역기저효과가 사라져서 헤드라인 물가 셈법이 어려워졌습니다.

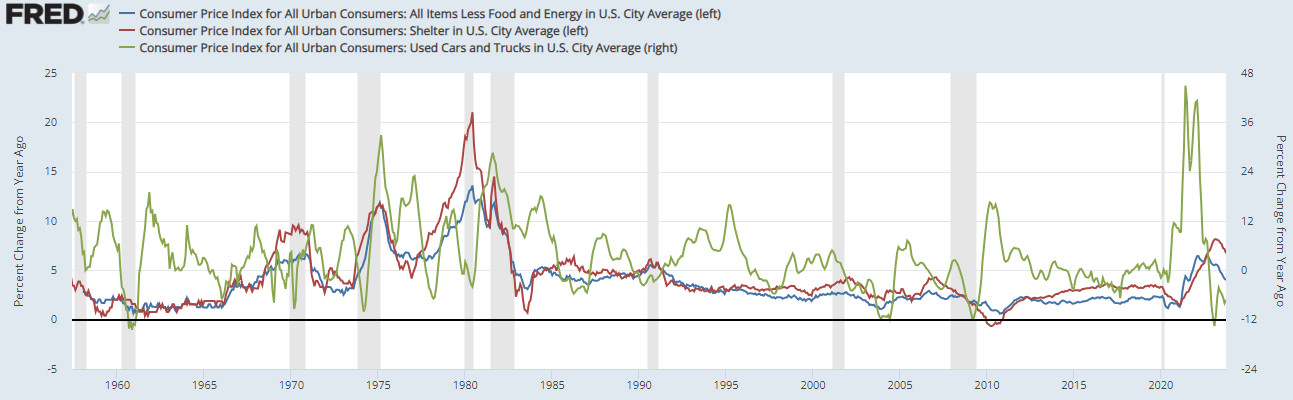

주거비 물가는 전체 물가에서 34.86%, 근원 물가에서 43.88%를 차지합니다.

그래서 그림을 보시면 주거비 물가와 근원 물가가 비슷한 흐름을 보여왔습니다.

1980년대 후반에 높은 주거비물가로 근원 물가가 높아서 인플레조정 유가가 역대 최저이었음에도 헤드라인 물가는 4%(현재3%) 밑으로 내려오지 못했습니다.

그런데 지금은 1980년대 후반보다 주거비물가가 더 높습니다.

하락했는데도 10월 주거비물가상승률은 6.7%입니다.

저번 글에 쓴 것처럼 내년 4~6월까지 주거비물가는 하락할 가능성이 많은데 하락하더라도 1980년대 후반 수준으로 높게 유지될 가능성이 많고

고용에 문제가 없다면 내년 4~6월 이후에는 주거비물가는 하락을 멈추고 상승이나 횡보할 가능성이 많아 보입니다.

최근 근원물가가 먼저 하락하고 주거비물가가 나중에 하락하여 다른 흐름을 보였습니다.

그것은 중고차가 전체 물가에서 2.56%로 비중이 작지만 유가처럼 변동성이 강하게 하락한 것과 관련이 있습니다.

'경제' 카테고리의 다른 글

| 제가 잘못 봤네요. (0) | 2023.12.14 |

|---|---|

| 현재와 비교되었던 1960년대 후반 (0) | 2023.12.13 |

| 주택가격과 주거비물가 (1) | 2023.12.10 |

| 역기저효과(기고효과?)가 있을 것 같은 내년 상반기 물가 (0) | 2023.12.09 |

| 최근 cpi 평균 mom으로 본 향후 물가상승률 예상 경로 (1) | 2023.12.08 |