1. 달러강세의 계기

1) 고물가로 인한 강한 금리인상: 1980년, 2022년

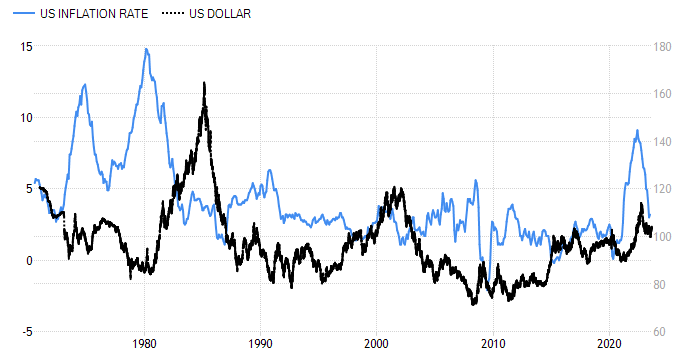

물가를 잡는 것은 경기침체, 높은 기준금리, 강달러라고 할 수 있습니다.

1980년은 1971년 닉슨쇼크로 발생한 인플레이션을 잡기위해서 기준금리를 20%까지 올리면서 달러는 강세로 갔고 강달러와 물가보다 훨씬 높은 기준금리로 물가가 하락한 것을 볼 수 있습니다.

2022년에도 2020년 코로나로 인한 통화완화정책, 재정정책으로 인플레이션이 발생하자 이를 잡기 위해서 긴축을 예고하고 급격히 금리인상을 해서 강달러를 일으켜 물가가 하락한 것을 볼 수 있습니다.

물가가 하락하기는 했는데 지금의 기준금리 정도가 인플레고착화를 피할 정도가 될지 말지는 두고 봐야 할 것 같습니다.

2) 일본, 유럽의 부진: 1995년, 2014년

1980년 2022년은 고물가일때고 1995년, 2014년은 물가가 높지 않을 때입니다.

저때 달러가 강세로 간 계기는 일본 유럽의 부진 때문인 것 같습니다.

일본은 1995년 고베대지진, 2011년 동일본대지진이 발생하였습니다.

이로인해 엔캐리가 청산되면서 엔화는 강세로 가서 일본 경제는 고통받았습니다.

그래서 1995년 역플라자합의를 맺고 이후 엔화는 약세, 달러는 강세로 갔습니다.

2013년에도 엔고로 고통을 받자 미국의 합의하에 일본은 양적완화를 하여 엔화는 약세, 달러는 강세로 갔습니다.

유럽은 유럽재정위기로 2013~ 17년에 물가가 1%도 안되는 디플레이션 상황으로 접어들었고 2013년에 실업률은 12%를 넘었습니다.

그래서 유럽중앙은행(ecb)는 2014년도부터 양적완화를 가져갔습니다. (그래프 빨간선)

이때는 미국 유럽 일본이 누구 더 바보인가를 경쟁하는 시대였습니다.

미국도 바보지만 유럽이 더 바보같아서 달러는 강세로 갔습니다.

2010년대에 10년물금리가 명목 gdp성장률(물가+성장)보다 낮았는데도 인플레가 안 생기고 물가가 안정되었던 것은 세계의 공장 중국 영향도 있지만 유럽 경제가 안 좋아서 달러가 강세로 가서 원자재 가격이 안정된 원인이 큽니다.

2. 달러약세의 계기

1) 닉슨쇼크: 1971년

베트남 전비때문에 달러를 마구 찍어 내는 미국에 열받아서 달러를 금으로 바꾸어 달라는 각국의 요구가 있었습니다.

이 요구를 거부한 미국의 금본위제 폐지로 달러는 약세로 갔습니다.

금 원자재 가격은 상승하고 오일쇼크까지 터지며 물가는 상승하였습니다.

인플레이션을 잡기 위해서는 시장금리(10년물)가 명목gdp성장률(물가+경제성장률) 정도는 되어야 하지 않나 생각합니다.

그리고 강달러가 인플레 잡기는 유리합니다.

이때 연준은 딱 물가만큼만 기준금리를 올렸고 고용이 감소활 때는 물가보다 낮은 기준금리를 유지하며 금리인하를 하였습니다.

그래서 인플레 고착화에 빠졌습니다.

지금 물가가 내려왔다가 다시 오를 거고 이 후에는 연준이 이미 금리인상을 많이 했기에 앞으로 금리인상을 못해서 1970년대와 같은 스태크플레이션으로 갈거라고 주장하는 사람도 유튜브에서 봤습니다.

2) 플라자합의: 1985년

1980년대 초중에 미국은 고금리로 물가를 잡았지만 그 댓가로 많은 은행들 제조업체들이 파산하였습니다.

그리고 일본 독일이 자국화폐약세로 미국에 대해 막대한 무역흑자를 기록하자 플라자합의를 하여 달러약세를 유도하였습니다.

플라자합의가 가능했던 것은 저때 물가가 4%이하로 떨어졌기 때문입니다.

고물가 상태에서 달러약세를 유도하면 다시 물가는 상승하기 쉽습니다.

물가가 많이 떨어져야 달러약세 유도가 가능합니다.

이후 달러약세로 미국 물가는 1987년8월이후 물가가 4%를 넘었지만 물가보다 높은 기준금리를 유지해서 시장금리(10년물)가 명목경제성장률(물가+경제성장률) 정도는 되어서 물가가 4%위에서 횡보를 하고 1970년대처럼 물가가 위로 치솟지는 않았습니다.

3) 통화완화, 쌍둥이적자: 2001년

2001년 침체에 접어들면서 연준은 기준금리 인하를 하였습니다.

이때는 1995년 역플라자합의 이후 달러강세 추세가 지속에다가 침체가 와서 달러는 계속 강세로 갔습니다.

그러다 물가가 2%밑으로 가면서 누적된 기준금리 인하 영향으로 달러는 약세로 접어들었습니다.

1985년도 그렇고 2001년도 그렇고 물가가 많이 하락해야 달러가 약세로 접어드는 것이 가능함을 볼 수 있습니다.

물가가 높은 상태에서 달러가 약세로 가면 물가는 더 올라갈 수 밖에 없기에 연준이 달러약세를 용인하기 힘듭니다.

2000년대는 미국의 쌍둥이적자로 인해 달러약세 시대였습니다.

그런데 지금도 미국이 쌍둥이적자가 심한데 왜 달러약세로 안 가는지 의문이 들 수 있습니다.

그건 2000년대는 미국만 바보였는데 2010년대는 유럽도 재정적자가 심해져 둘다 바보가 되어서 재정적자가 환율에 대한 영향이 줄었기 때문입니다.

환율이 상대적이라서 그렇습니다.

무역적자는 미국 국채를 사들이는 각국의 수요로 인해 자본수지가 만회되서 환율에 영향이 줄지 않았나 생각합니다.

앞으로 달러의 흐름은 2001년과 비슷하지 않을까 생각하는데 제가 틀릴 수도 있습니다.

지금은 미국 경제가 견고해보이는데 내년이나 내후년에 침체가 오면 기준금리 인하를 할 가능성이 많습니다

처음에는 침체때문에 달러는 강세로 가다가 물가가 2%이하로 많이 내려온 후에는 달러는 약세로 전환하지 않을까 생각합니다.

그런데 현재는 유럽이 미국보다 더 바보 같아서 그 이후로 어떻게 될지는 모르겠습니다.

'경제' 카테고리의 다른 글

| fomc 경제전망의 변화 (0) | 2023.08.30 |

|---|---|

| 인플레시기 기업이익 증가에도 지수가 횡보한 이유 (0) | 2023.08.27 |

| 성장과 물가, 10년물금리 (0) | 2023.08.23 |

| 금리인하 주가지수 달러 물가 (0) | 2023.08.22 |

| 향후 물가상승률에 따른 주가지수 시나리오 (0) | 2023.08.21 |