11월 pce물가발표에서 근원pce물가 전월대비 0.16%가 나와서 당연히 2년물 금리가 내려갈 줄 알았는데 오히려 올라서 당황스러웠습니다.

파월의 언급으로 서비스 물가와 임금으로 시장의 표적이 이동해서 그런가 하는 생각도 들었습니다.

파월은 "두 달 동안의 인플레이션 보고서는 환영하지만 현실적으로 생각한다.

내년 중반까지 주택 서비스 부문 인플레이션이 하락하기 시작할 것이다.

문제는 비주택 서비스 부문이다. 노동시장의 수요와 공급이 균형을 찾아야 한다" 라고 하여서 서비스 물가와 시간당 평균 임금에 관심을 가져야 할 이유가 생겼습니다.

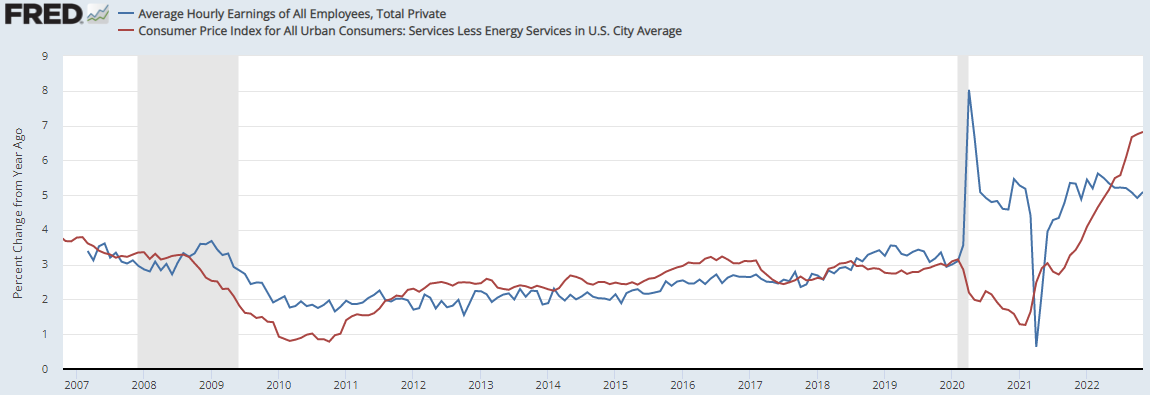

그런데 임금이 정말 서비스 물가에 크게 영향을 미치는지 궁금해서 자료를 찾아봤는데 시간당 평균 임금은 fred에 20년치 밖에 없고 tradingeconomic에는 고용비용지수 40년치만 있고 70년대는 자료는 없어서 할 수 없이 고용비용지수와 근원pce물가를 비교해보았습니다.

서비스 물가와 비교해 보고 싶었는데 tradingeconomic에는 서비스 물가는 따로 없고 그래프의 모양이 pce상품물가가 cpi랑 비슷하고 pce서비스물가가 근원pce물가랑 비슷해서 꿩대신 닭이라고 근원pce물가랑 고용비용지수를 비교했습니다.

고용비용지수는 기업과 정부가 민간 노동에 지불하는 가격의 변동으로 분기별로 발표되고 전분기대비입니다.

1970년대는 자료가 없어서 모르겠고 볼커가 세게 기준금리 인상을 가져간 후에 고용비용지수가 0.5%(연2%)까지 떨어진 것을 볼 수 있습니다.

그러자 근원pce물가도 3%까지 하락한 것을 볼 수 있습니다.

임금증감률을 억제 해야 서비스물가를 잡을 수 있음을 볼 수 있습니다.

2000년에는 pce상품물가는 00년 3월에 고점을 찍고 하락했지만 pce서비스물가는 01년 5월에 고점을 찍고 하락했습니다.

저때 고용비용지수 즉 임금증감률이 상승해서 서비스 물가가 상품 물가에 비해 늦게 꺾였음을 볼 수 있습니다.

2000년대 중반에는 임금증감률은 하락하는데 근원pce물가는 상승했음을 볼 수 있습니다.

저때는 서비스 물가 상승에 임금보다는 2000년대 중반의 원자재 가격 상승이 더 영향을 미쳤음을 볼 수 있습니다.

저때는 약한 인플레 시대였는데 임금 문제는 없어서 인플레가 고착화 되지는 않았다고 볼 수 있습니다.

하여튼 서비스 물가를 잡으려면 임금증감률을 억제 해야 함을 볼 수 있습니다.

앞으로 연준이 서비스물가에 주목한다고 했는데 그러면 과거에는 어떠했는지 궁금해서 과거 자료를 가져왔습니다.

주거비를 제외한 서비스 물가를 가져오고 싶었는데 fred에는 자료가 없는 것 같아서 서비스 물가가 다 포함된 것을 가져왔습니다.

70년대 중반의 아서 번즈시절에는 pce상품물가와 서비스물가의 고점이 4개월로 크게 차이가 나지 않습니다.

저때 물가가 상승하는 중에도 실업률이 상승하자 기준금리를 인하하였습니다.

실업률 상승으로 물가가 꺾였는데 기준금리를 물가보다 낮게 유지해서인지 상품물가는 많이 하락한 것 같은데 서비스 물가는 최대 하락한게 6%대로 많이 하락하지 못했습니다.

저것 때문에 70년대 인플레가 고착화 되었다고 애기하는 것 같습니다.

80년 전후의 볼커 시절에는 pce상품물가와 서비스물가의 고점이 10개월로 차이가 많이 납니다.

70년대 동안 고용비용이 많이 증가해서 서비스 물가에 전가되었음을 볼 수 있습니다.

볼커는 상품물가가 고점 찍고 하락할 때 10%까지 금리인하를 한번 했다가 서비스물가는 계속 상승하자 다시 금리를 20%까지 올렸습니다.

그리고 서비스 물가가 어느 정도 하락하고 실업률이 치솟자 금리인하를 가져갔는대 상품물가, 서비스물가보다 높게 금리를 유지했습니다.

그래서 인지 서비스 물가는 84년에 4.5%, 87년에 2.5%까지 하락합니다.

서비스물가가 많이 하락해서인지 고질적인 인플레를 벗어날 수 있었습니다.

이번에 파월도 기준금리의 초점을 상품 물가보다는 서비스 물가에 맞출거라 여겨집니다.

이번에는 pce서비스물가가 2010년대 2%중반까지는 아니어도 2000년대 중반인 3~3.5%까지는 하락해야 인플레 고착화를 피할 수 있지 않을까 생각합니다.

상품 물가와 서비스 물가 고점간의 시차를 보면 80년은 10개월, 87년은 13개월, 00년은 14개월 정도 걸렸습니다.

대충 시차가 1년 걸리는 것 같습니다.

pce서비스 물가는 아직 고점을 찍지 않았습니다.

pce상품 물가는 올해 6월에 고점을 찍고 하락중입니다.

시차가 1년 정도 되면 내년 3/4분기 정도에는 pce서비스 물가가 고점을 찍고 하락할 것 같습니다.

만일 실업률이 그때쯤 상승한다면 실업률이 어느 정도 선까지 상승하고 pce서비스 물가가 어느 정도 하락하는 선에서 파월이 금리인하를 시작할지 인하 속도는 어떠할지까지는 모르겠습니다.

'경제' 카테고리의 다른 글

| 달러지수와 s&p500이 같은 방향으로 움직였던 경우 (0) | 2022.12.29 |

|---|---|

| 달러지수와 s&p500이 반대 방향으로 움직였던 경우 (0) | 2022.12.29 |

| cpi물가 세부항목 (0) | 2022.12.25 |

| pce서비스물가 (0) | 2022.12.24 |

| 제가 예상하는 기준금리 경로 (0) | 2022.12.23 |