https://dunghead.tistory.com/389 (달러 지수의 역사)에서 앞으로 달러 지수의 흐름은 2000년 it버블때랑

비슷하지 않을까하는 글을 썼었습니다.

오늘은 거기에 대해 자세히 쓰려 합니다.

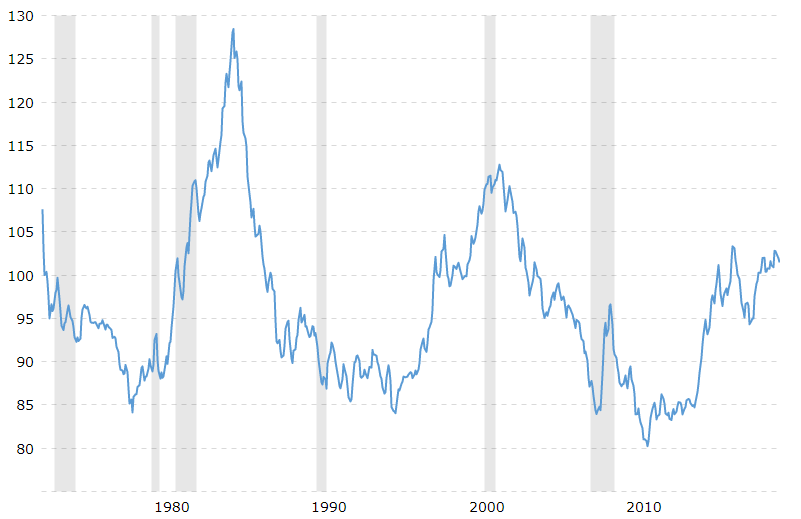

1973~1978년: 달러약세, 닉슨 쇼크 때문

1978~1985년: 달러강세, 인플레로 인한 금리인상 때문

1985~1995년: 달러약세, 플라자합의 이후

1995~2002년: 달러강세, 역플라자합의 이후

2002~2011년: 달러약세, 미국의 쌍둥이적자 때문

2011~ ? : 달러강세, 유로존의 부진

1973년부터 시작된 달러 지수의 역사적인 고점은 1985년, 2001년입니다.

환율만 보면 지금은 볼커의 금리인상 후의 1985년과 비슷하다고 생각할 수 있지만 이때는 인플레가 끝날 때였고

오히려 지금은 물가안정시기에서 약한 인플레시기로 접어들 때의 2001년과 비슷하다고 생각합니다.

2001년과 다른 것은 지금은 약한 인플레시대가 아닌 강한 인플레시대란 점입니다.

지금은 환율만 볼때만 2001년과 비슷하고 금리나 물가를 보면 2001년과는 다르고 다른 시기를 봐야 합니다.

2001년 근처의 시간표를 보면 2000년 8월에 실업률 바닥 위 0.3%의 경기침체가 시작되었는데 이때 s&p500 고점이었습니다.

연준은 2001년 2월부터 기준금리 인하를 시작했고 2001년 7월, 2002년 1월에 달러지수는 고점을 찍고 하락하였습니다.

이때 미독 금리차는 좁아지고 있었습니다. 그러면 달러는 약세로 가야 합니다.

그러나 미국이 경기침체로 접어들어 달러에 대한 수요가 많을 때라 달러가 강세로 갔음을 볼 수 있습니다.

이때 연준이 통화완화적으로 나가고 1년은 지나서야 달러가 약세로 돌아섰습니다.

지금은 비농업고용지수가 워낙 좋아서 실업률 바닥 위 0.3%가 아닌 비농업고용지수가 마이너스로 들어서야

경기침체가 시작될 거라 생각합니다.

비농업고용지수가 마이너스가 들어설 때는 1990년처럼 실업률 바닥 위 0.5%정도는 될 것 같습니다.

앞으로 미독금리차는 좁아질 가능성이 많습니다.

미국의 시장금리는 많이 오른 편입니다.

현재 3.7%의 2년물 금리는 많이 올라야 4.5% 정도 간다고 해도 1% 폭 이상 더 오르기는 힘들어 보이는데

독일의 2년물 금리는 1.4%로 ecb의 기준금리 1.25%와는 크게 차이가 나지 않습니다.

독일 경기침체때문에 기준금리를 많이 못 올릴거란 예상 때문에 시장금리가 오르지 못했습니다.

ecb가 침체때문에 기준금리를 못 올린다고 해도 물가때문에 앞으로 1.25%는 올릴거라 보고 있습니다.

그러면 경기침체라고 해도 기준금리를 올리면 2년물 금리는 기준금리 정도로 오를 수 있어

2000년 전후처럼 미독 금리차는 좁아질 수 있습니다.

미독 금리차가 좁아지면 달러는 약세로 갈 것 같지만 2000년 전후에 미국의 경기침체로 달러가 강세로 간 것처럼

이번에도 미독 금리차가 좁아지더라도 경기침체 가능성이 있어 달러는 약세로 가기는 힘들어 보입니다.

달러가 약세로 갈려면 연준이 통화완화로 돌어선 이후 2001년처럼 몇개월이나 1년은 지나야 할 것 같습니다.

내년에 실업률이 올라와서 연준이 완화적으로 돌아선다면 내후년 즉 2024년은 되야 달러는 약세로 갈 것 같아 보입니다.

'경제' 카테고리의 다른 글

| 조정장에 이은 하락장? (0) | 2022.09.21 |

|---|---|

| 현재와 비교해볼만한 볼커의 2번째 금리인상 과정 (1) | 2022.09.19 |

| 물가 실업률 동반 상승 기간 (유럽의 스태크플레이션) (0) | 2022.09.04 |

| 볼커 시절 시장금리 흐름 연구 (0) | 2022.09.01 |

| ism제조업pmi (0) | 2022.08.31 |