환율은 신의 영역이고 변수도 많고 맞추기 힘듭니다.

보통 경상수지 자본수지 금리차 경제성장률차 재정적자 통화량 등 여러가지 요인이 있습니다.

그런데 그 중에도 주요변수가 있는 것 같습니다.

신흥국의 환율은 경상수지가 무엇보다 중요합니다.

(준)기축통화국간의 환율은 경제성장률 차이, 장기금리차, 단기금리차가 중요하지 않나 생각합니다.

어느 나라가 경제가 어려워지면 자국 화폐를 절하하여 경제성장률이 증가하는데 환율이 상대적이라

다른 나라는 화폐가 절상돼 어려움을 겪고 경제성장률이 하락하여 절상된 화폐를 절하시키려 해서 경제성장을

유도하려 합니다.

그래서 변동환율제 내에서는 환율은 위아래로 사인곡선을 그리며 등락할 수 밖에 없습니다.

특히 (준)기축통화국간에는 더욱 그렇습니다.

미국 유럽의 경제성장률인데 미국이 자국 화폐를 절하시키니 작년 4/4분기 경제성장률이 증가하고

반대로 유럽은 자국 화폐가 절상되어 4/4분기 경제성장률이 하락한 것을 볼 수 있습니다.

미국 독일간의 장기금리차입니다.

미국10년물국채금리에서 독일10년물국채금리를 뺀 것과 달러지수를 비교한 것입니다.

숫자가 높을 수록 미국금리가 독일금리보다 높아지고 0이하에서는 독일금리가 미국금리보다

더 높습니다.

최근 인플레이션 심리 반영으로 미10년물 국채금리가 올라 미독금리차가 벌어지면서

달러가 약간 강세로 간 것을 볼 수 있습니다.

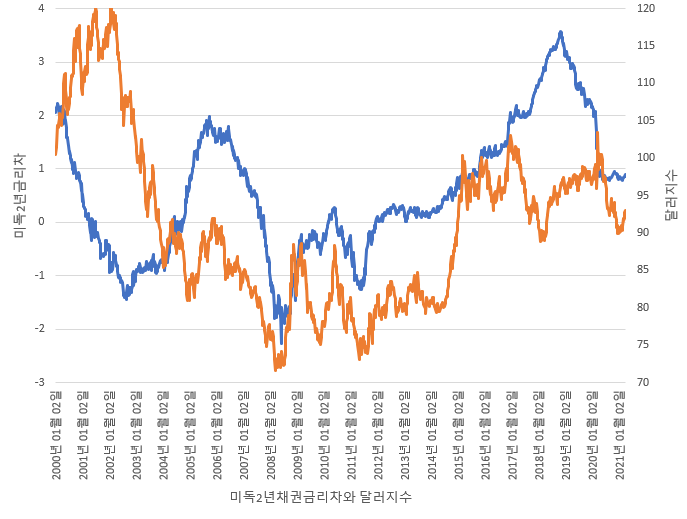

미국 독일간의 단기금리차입니다. 2년물은 중기금리같은데 보통 단기금리로 2년물 비교하기에 인용했습니다.

최근 미국경제성장률이 유럽보다 높고 장기금리차가 더 벌어짐에도 완연한 달러강세로 가지 않는 것은

단기금리차가 벌어지지 않고 횡보하기 때문입니다.

달러인덱스는 장기금리차보다는 단기금리차가 더 중요한 것 같습니다.

이번주 미국이 고용지표가 호전되어 긴축우려가 있어 단기금리가 오르다가 연준 위원이 완화적인 애기를 해서

다시 단기금리가 내려갔습니다.

앞으로 미국 고용와 경제가 살아나면 단기금리도 올라 미독단기금리차가 벌어져서 달러는 강세로 갈 가능성이 있고

그렇지 않으면 달러가 약세로 가는데 유럽도 시원치 않아 올해 초 경제학자들이 애기한 달러인덱스 80까지 가는

급격한 약세로까지는 갈 것 같지는 않아보이고 전저점인 89깨기도 어려워보이긴 합니다.

'경제' 카테고리의 다른 글

| 원자재가 어디까지 오를지? (0) | 2021.05.10 |

|---|---|

| 장단기금리차 뇌피셜 (0) | 2021.04.09 |

| 미 주가지수 천정 바닥 확인 방법 (0) | 2021.03.06 |

| 화폐전쟁3.0 (0) | 2021.02.28 |

| 경제지식의 오해와 진실, 돈의 시나리오 (0) | 2021.02.25 |