어제 경기순환지표 2개, 소비지표 2개, 고용지표 3개로 s&p500 고점 파악에 관한 글을 썼습니다.

마찬가지로 비농업고용지수 빼고는 경기순환지표 소비지표 고용지표 6개로 s&p500 저점 파악에 참고할만

할 것 같습니다.

경기순환지표 2개는 전에 언급한 적이 있습니다. 소비지표 2개는 언급 안 한 것 같습니다.

고용지표 2개는 오늘 언급하겠습니다.

그 외에 하이일드 스프레드, vix가 있을 것 같은데 하이일드 스프레드는 전에 언급한 적 있고 vix는 언급한 적 없습니다.

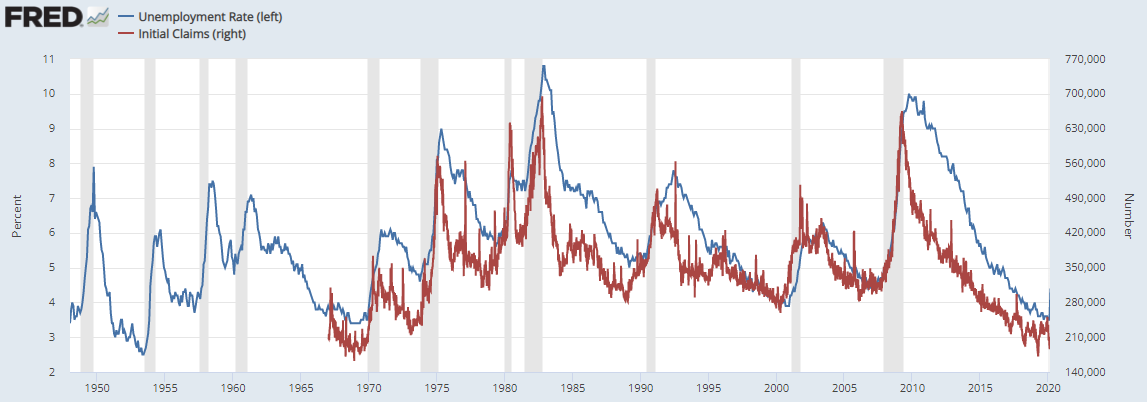

켄 피셔는 1987년 저 'the wall street waltz' 책에서 실업률과 1%의 법칙에 대해 언급하였습니다.

실업률과 1%의 법칙은 ‘실업률이 1% 상승하지 않는 한 주식시장의 바닥은 만들어지지 않는다’입니다.

실업률이 바닥에서 1% 이상 올라야지 s&p500 저점이 온다는 것으로 1948년이후 지금까지 실업률 상승이 11번 있었습니다.

제가 계산해보니 지수 저점이 실업률 바닥 위 0~1%는 2번 (53년8월 0.2%, 90년10월 0.9%)

바닥 위 1~2%는 4번 (57년12월 1.5%, 60년10월 1.3%, 70년6월 1.5%, 74년10월 1.4%)

바닥 위 2%이상은 5번 (49년6월 2.7%, 02년7월 2%, 82년6월 4.2%, 09년3월 4.3%, 20년3월 9.7%) 있었습니다.

그리고 1987년 블랙먼데이 35% 하락장 때는 실업률의 변화가 크게 없었을 때라 이 방법으로 찾아내지는 못합니다.

그리고 실업률 상승이 없는 10~20% 조정장도 이 방법으로 저점을 못 찾습니다.

그런데 1% 이상 상승해야 s&p500 저점이 오는데 1~4%의 범위면 범위가 너무 넓어져 s&p500 저점을 정확히

파악하는데는 큰 도움이 될 것 같지는 않습니다. .

그래도 실업률 1%이상 상승해야만 s&p500 저점이 오는 사실을 아는 것만으로도 너무 일찍 들어가서 발생할

손실을 줄일 수는 있다고 생각합니다.

신규실업수당청구건수는 고점을 찍을 때 횡보하지 않고 ∧자 모양으로 고점을 찍어서 고점 파악하기 좋습니다.

이때가 s&p500 저점 시기가 비슷할 때가 많은데 2~3개월 차이 나기도 합니다.

그래프에서는 2020년 코로나때 신규실업수당청구건수가 솟구쳐 올라 그래프를 봤을 때 다른 시기 파악이 어려워서

코로나 이전 시기만 표시하였습니다.

실업률 고점은 신규실업수당청구건수 고점과는 달리 주가지수 저점과는 상관이 없고

역사적으로 2년물 금리 저점과 상관이 많았습니다.

그러나 2008년 양적완화 이후에는 실업률이 고점에서 하락해도 2년물 금리는 바로 올라오지 못했습니다.

앞으로 양적완화가 없다면 서로 상관이 있겠지만 앞으로 양적완화가 있다면 실업률 고점과 2년물 금리 저점은

별 상관이 없을 겁니다.

비농업고용지수는 요즘은 V자 모양으로 반등해서 s&p500 저점 파악에 도움은 될 것 같은데 과거에는

마이너스 영역에서 횡보를 해서 파악하기 어려운 때가 많아 뺐습니다.

고용지표로 볼 때 실업률이 바닥에서 1~4% 오른 지점이나 신규실업수당청구건수가 고점 찍고 내려올 때가

s&p500 저점 시기와 비슷함을 볼 수 있습니다.

'경제' 카테고리의 다른 글

| 실업률 근원pce물가 기준금리 (0) | 2022.06.08 |

|---|---|

| 50년 주기의 인플레이션 (0) | 2022.06.07 |

| 고용지표로 s&p500 고점 파악하기 (0) | 2022.06.05 |

| 수정되어야할 부분적 사실들 (0) | 2022.06.04 |

| 미국의 경기침체(실업률) (0) | 2022.06.03 |