전에 s&p500 고점 파악 참고에 경기순환지표(ism제조업pmi, 경기선행지수증감률)와

소비지표(실질소비지출증감률, 소매판매증감률)을 언급한 적 있습니다.

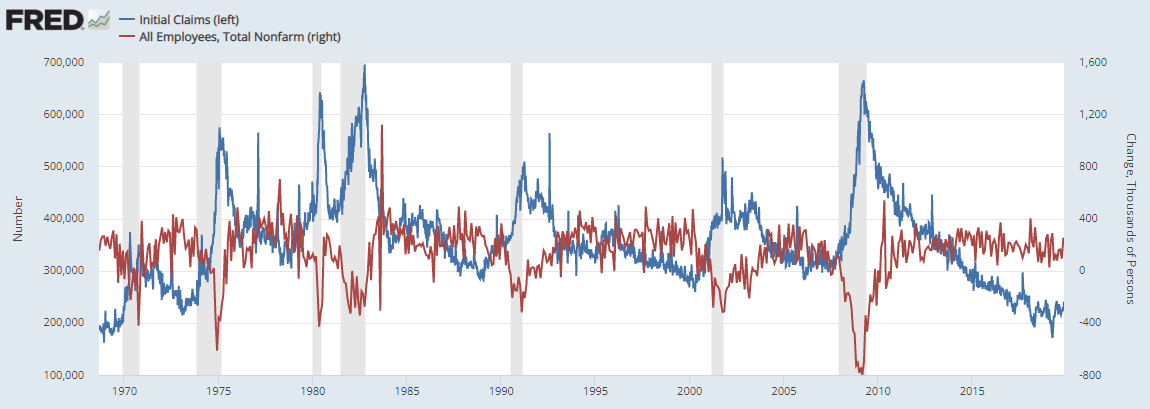

오늘은 고용지표 3가지(실업률 신규실업수당청구건수 비농업고용지수)를 통해 s&p500 고점 파악에

참고해보고자 합니다.

그래프에서는 코로나때는 신규실업수당청구건수가 솟구쳐 올라 그래프를 봤을 때 다른 시기 파악이 어려워서

코로나 이전 시기만 표시하였습니다.

신규실업수당청구건수는 매주 목요일에 발표되는데 건수가 저점인 년월을 적었습니다.

1990년이전에는 주가지수고점과 별 상관이 없어보이는데 90년 이후에 실업률 저점과 시기가

비슷함을 볼 수 있습니다.

그리고 1990년이전과는 상관없지만 90년이후에는 실업률과 신규실업수당청구건수가 저점을 찍은 후

4개월(00년 07년-5개월)에서 1년(90년)후에 s&p500 고점이 왔음을 볼 수 있습니다.

비농업고용지수는 농축산업을 제외한 고용인구수 변화를 의미합니다.

비농업고용지수가 실업률, 신규실업수당청구건수에 비해서는 s&p500 고점을 더 잘 나타내주는 것 같습니다.

1980년이전은 별 상관이 없는데 83년이후에는 비농업고용지수가 마이너스로 들어선 이후 거의 0~2개월후에

s&p500 고점이 왔음을 볼 수 있습니다. (0개월-90,20년, 2개월-83, 00, 07년)

다른 경기순환지표나 소비지표는 하락장뿐 아니라 조정장의 고점과 뚜렷한 주가지수 하락이 없는 경우도

표현을 하는 경우가 있는데 상대적으로 고용지표는 30%이상의 하락장을 잘 나타내주는 것 같습니다.

71년이후 하락장을 의미하는 6번의 고용지표 출현이 있었는데 3번(73 00 07년)이 50%이상의 하락장이었고

20%(90년) 25%(80년) 35%(20년) 1번씩 있었습니다.

6번의 고용지표 출현은 사실 주가지수 하락보다는 실업률 상승을 동반하는 경기침체를 예고한다고 볼 수 있습니다.

표를 보시면 35%가 하락한 87년 이외에는 고용지표 변화가 없을 때는 20%하락의 조정장임을 볼 수 있습니다.

현재는 21%의 조정을 받았었는데 신규실업수당청구건수가 올해 3월 바닥을 찍었을 거로 추정되는 것 외에는

고용지표의 변화는 없습니다.

확실히 비농업고용지수가 마이너스로 가면 하락장을 준비해야 할 것 같습니다.

올해 5월 비농업고용지수는 39만명입니다.

현재 경기순환지표와 소비지표 중에 의미있게 출현한 지표는 경기선행지수증감률이 마이너스로 진입한 것외에는

없습니다.

그래서 이번에는 조정장에 불과하고 시간이 조금 지나 하락장으로 가지 않을까 생각이 들기도 합니다.

그런데 지금이 인플레시대라면 소비지표가 조정장도 미리 예견하기 힘들지 않을까 하는 생각이 들었습니다.

실질소비지출은 2000년이후, 소매판매는 1990년 이후만 fred에 자료가 있습니다.

보통 증감률이 2%이하면 주가조정장이나 하락장이 시작하는 경우가 많은데

인플레시대때는 소비가 워낙 좋아서 주가 조정이 오더라도 2%이하로 내려오기 힘들지 않을까 하는 생각이 드는데

1970년대는 어떠했는지 자료가 없어 그때랑은 비교가 안됩니다.

또 ism제조업pmi도 1990년전에는 그 고점이 주가지수 고점인 경우가 많았고 1990년 이후에는 50진입이

주가지수 고점인 경우가 많았습니다.

경기선행지수증감률도 1990년전에는 그 고점이 주가지수 고점인 경우가 많았고 1990년 이후에는

마이너스 진입이 주가지수 고점인 경우가 많았습니다.

그런데 그럴 일은 없겠지만 지금이 인플레 시대로 혹시라도 1970년대의 문법을 따라간다면

지난 30년과 다르게 경제지표를 봐야 되는 것은 아닌가 하는 생각도 들었는데

설마 그럴 것 같지는 않습니다.

'경제' 카테고리의 다른 글

| 50년 주기의 인플레이션 (0) | 2022.06.07 |

|---|---|

| 고용지표로 s&p500 저점 파악하기 (0) | 2022.06.06 |

| 수정되어야할 부분적 사실들 (0) | 2022.06.04 |

| 미국의 경기침체(실업률) (0) | 2022.06.03 |

| 미국 시장금리는 언제 내려갈까? (0) | 2022.06.02 |