투자에 있어서 달러지수의 흐름을 예측하는 것이 중요하다 생각합니다.

달러의 강약에 따라 주가지수, 원자재 흐름이 바뀌기 때문에 그렇습니다.

그런데 환율 흐름은 아무도 모릅니다.

환율에 영향을 주는 요인으로 상대국간의 경제성장차이, 경상수지, 재정수지, 통화량, 상대국간의 금리차 등을

들 수 있는 것 같습니다.

달러환율에 영향을 주는 요인들을 보면서 앞으로의 달러 변동폭이 어느 정도 될지 생각해보려는데

맞추는 것은 어려운 것 같습니다.

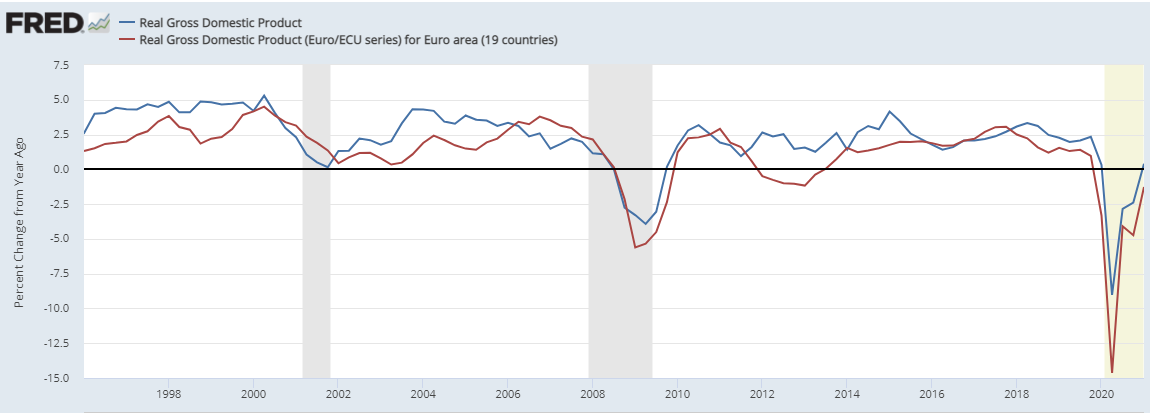

좌측이 미국, 우측이 유럽입니다.

2000년대 중반은 미국이 금리인상을 해서 미국 유럽간의 금리차가 벌어졌음에도

달러는 약세로 갔습니다.

원인은 미국의 심각한 경상수지 재정수지 적자 때문이었습니다.

이때 gdp대비 -6,-7%로 심각했습니다.

달러지수는 120에서 72까지 큰 폭으로 떨어졌습니다.

요즘은 미국이 경상수지도 그때보다는 개선되어 경상수지, 재정수지가 환율에 큰 영향을 주지는

않는 것 같습니다.

경상수지는 신흥국에서나 환율에 주요 요인인 것 같습니다

재정수지도 경상수지랑 비슷한 것 같습니다.

현재 미국은 국가부채는 gdp대비 128% 유럽은 98%입니다.

둘다 좋은 편은 아니라 환율에 영향을 주지는 않는 것 같습니다.

경제성장도 환율에 영향을 미치는 중요 원인으로 아는데 솔직히 이 그래프를

볼때는 잘 판단이 서지 않습니다.

요즘은 미국이 유럽보다 성장률이 대체로 높은데 성장률 폭이 늘거나 주는 것에 따라

달러지수가 변동되는 것 같지는 않습니다.

유럽재정위기후에 유럽실업률이 12%로 심각했는데

2010년 중반 달러지수가 72에서 103까지 폭이 크게 올랐던 이유 중에 하나가

이 유럽의 실업률 같습니다.

이 실업률을 낮추느라 유럽이 양적완화규모를 확대하면서 환율 변동폭이 심해지지 않았나

생각합니다.

지금은 미국 실업률 5.9% 유럽이 8%로 둘다 아주 높은 편은 아니라 앞으로 예전과 같은 30% 같은

환율 변동폭은 있어 보이지는 않아 보입니다.

2010년대 이후 미국 독일간의 금리차이에 따라 달러지수가 움직이는 것이

어느 정도 연관이 있어 보입니다.

요 몇일 미국단기금리가 상승하기 전에 미독10년물 금리차이에 따라 달러지수가

움직였습니다.

미독금리차가 1.5%이상 크게 벌어질 때는 달러가 30%나 크게 절상되서 인지

환율에 별 영향을 주지는 않았습니다.

최근 미독2년금리차가 별 변화가 없다가

미 연준이 긴축 기조를 나타내면서 단기금리가 상승하여 미독2년금리차가 벌어지면서

미독10년금리차가 좁아짐에도 달러는 강세를 나타냈습니다.

환율은 장기금리보다 단기금리가 더 중요합니다.

그림은 주간 종가를 기준으로 그린 그래프라 잘 표시가 나지 않습니다.

지금 미국 10년물 금리는 1.77%를 고점을 찍고 내려오고 있습니다.

2년물 금리는 0.1%대를 유지하다가 지금은 0.2%대로 올라왔습니다.

시간이 지나면 장단기금리 역전도 가능하지 않을까 생각이 듭니다.

어디까지 오를지는 저도 모르겠는데 미국의 장기나 단기금리나 예전보다 바닥에 많이 붙은 편입니다.

그래서 미국 독일간의 금리차도 예전처럼 많이 벌어지기도 힘들어 전과 같은 30% 절상 절하되는 변동폭은

힘들지 않을까 생각됩니다.

2020년 코로나때 103.9에서 89로의 15%정도의 변동폭을 보여줬는데

앞으로도 10~15%정도의 적은 폭으로 움직이지 않을까 생각하는데 미래는 아무도 모릅니다.

'경제' 카테고리의 다른 글

| 미시간대 소비자신뢰지수, 미실질소비지출증감률로 본 구리가격, s&p500 (0) | 2021.07.18 |

|---|---|

| 미장단기금리차 달러지수 (0) | 2021.06.25 |

| 테이퍼링 2013 2014 (0) | 2021.06.19 |

| 저금리 시대의 투자 (0) | 2021.06.14 |

| 테이퍼링한다면 금리는 어디까지 오를까? (0) | 2021.06.12 |