24년 6월 주거비물가 심각성 부각 (ntr zori)

23년12월 cpi가 시장 예상보다 높게 나옴에도 시장금리는 하락하였습니다.

물가상승 주요 요인이 주거비 때문이라 시장은 무시하였습니다.

23년1월 파월이 서비스물가가 문제인데 주거비는 어차피 내려올거라 신경쓰지 않는다고 했었습니다.

시장에서도 주거비는 어차피 내려올 거라 무시하는 분위기입니다.

제가 작년부터 89년에 임금과 5%대의 주거비물가 때문에 역사적인 유가 최저가에도 물가상승률이 4%(현재3%) 넘은 것을 지적하며 앞으로 주거비가 문제가 될 거다 말하지만 이 주장에 귀기울이는 사람은 없습니다.

유일하게 작년11월에 굴스비 총재가 향후 인플레가 주택인플레이션에 달려있다는 말을 한 적은 있습니다.

그러면 앞으로 주거비 물가상승률은 시장 예상대로 순조롭게 잘 내려올까요?

시장이 앞으로 주거비물가가 잘 내려올거라 보는 이유는 지금까지 ntr 전년동기대비와 zori 전년동월비가 잘 내려와서 입니다.

ntr과 zori는 저도 잘 모릅니다.

미국노동통계국과 질로우에서 ntr과 zori에 대한 설명은 다음과 같습니다.

"New Tenant Rent Index(ntr, 신규임대료지수)는 소비자물가지수(CPI)에 사용되는 주택조사의 임대료 데이터를 활용한 연구 시리즈이다. 신규 임차인 임대료 지수는 신규 임차인이 매 기간마다 주택 단위를 변경할 경우 직면하게 될 가격을 측정합니다. CPI의 임대료 구성요소는 신규 임대, 갱신, 임대 도중 임대료를 포함한 모든 임대료의 변화를 측정합니다. 대조적으로, 신규 임차인 임대료 지수는 CPI가 사용하는 데이터의 하위 집합, 즉 신규 임차인이 자신의 유닛으로 이사한 후 첫 번째 조사 관측치만 사용합니다.

ZORI(Zillow Observed Rent Index) : 특정 지역 전체에서 관찰된 일반적인 시장 요율 임대료를 평활하게 측정한 것입니다. ZORI는 현재 임대용으로 등록된 주택뿐만 아니라 전체 시장에 대한 대표성을 보장하기 위해 임대 주택 재고에 가중치를 두는 반복 임대 지수입니다. 이 지수는 특정 지역의 모든 주택과 아파트에 대해 40~60번째 백분위수 범위에 속하는 등록된 임대료의 평균을 계산하여 달러로 표시되며, 이는 임대 주택 재고를 반영하여 가중치가 적용됩니다."

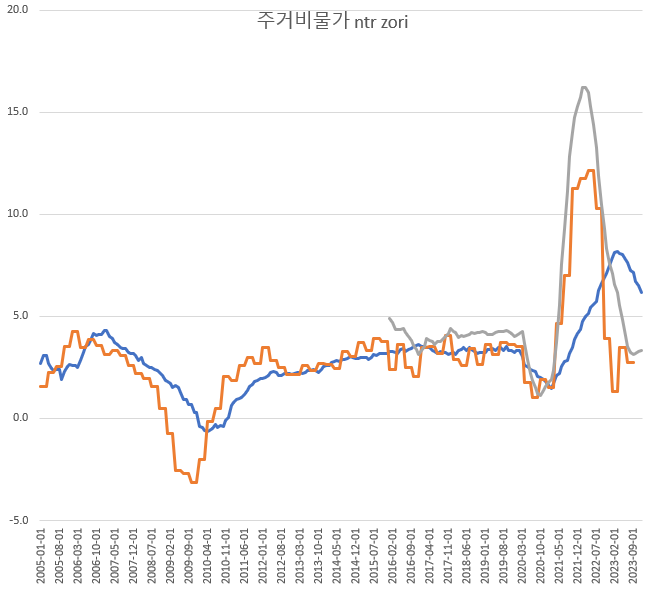

그래프를 보시면 ntr과 zori는 주거비물가상승률 그래프에 선행해서 움직이는 것을 볼 수 있습니다.

ntr과 zori가 고점에서 꺽이고 나서 9달에서 12달 후에 주거비물가상승률도 꺽였습니다.

그리고 ntr과 zori가 바닥을 찍고 오르면 4,5달 후에 주거비물가상승률도 바닥을 찍고 오른 것을 볼 수 있습니다.

2022년 후반기에 주거비물가가 한참 올라도 ntr전년동기대비와 zori전년동월비가 내려가고 있었기에 사람들이 시차를 두고 주거비물가가 꺽여서 하락할 것을 알았기에 주거비물가에 대해 걱정은 하지 않았습니다.

ntr은 22년2분기에, zori는 22년3월에 고점을 찍고 지금까지 하락하고 있기에 시장에서는 주거비물가상승률도 계속 하락할거라 문제 없다고 보고 있어서 23년12월 cpi가 주거비가 안좋게 나와도 크게 신경쓰지 않았습니다.

그런데 사람들이 보지 못한 것이 있습니다.

zori 전년동월비는 23년9월에 바닥을 찍고 지금 3개월 동안 상승하고 있습니다.

ntr 전년동기대비는 23년1분기에 바닥을 찍고 2분기는 상승하였고 3분기는 2분기보다 약간 하락하였습니다.

ntr 전년동기대비와 zori 전년동월비가 앞으로도 상승한다면 주거비 물가상승률은 하락을 하다가 조만간 하락을 멈추고 상승이나 횡보도 가능하다는 애기가 됩니다.

1980년대 후반 주거비물가상승률이 5%대였습니다.

23년12월 주거비물가상승률은 6.2%입니다.

저는 이게 5%대까지 하락했다가 80년대후반의 예, ntr zori의 상승전환, 주택가격상승으로 주거비물가상승률이 5%밑으로 내려가기는 힘들다고 봅니다.

그래프와 표를 보시면 ntr 전년동기대비와 zori 전년동월비가 바닥을 찍고 오르면 4,5달 후에 주거비물가상승률도 바닥을 찍고 올랐습니다.

zori 전년동월비 바닥이 23년9월이었으니 앞으로 5달 후면 24년2월 주거비물가상승률부터 바닥 찍고 상승한다는 애기인데 너무 이른 것 같습니다.

그 시기에 대해서는 제가 '주택가격과 주거비물가'에 대한 글에서 언급한 적이 있습니다.

연방주택금융청 주택가격지수는 6개월동안 전월대비 0.6~0.8% 오르다 23년10월에는 전월대비 0.3% 상승하였습니다.

23년10월 전년동월대비 6.3% 올랐습니다.

미국은 고정금리때문에 집값은 하락은 커녕 큰 폭으로 상승하고 침체도 오지 않지만 금리상승 부담을 집없는 세입자들과 모기지채권을 매입해 평가손 입은 금융기관이 지는 것 같습니다.

그래프를 보시면 89년 01년 05년부터 하락한 케이스쉴러주택가격지수 전년동월비 하락기간과 이후 1년~1년반의 시차를 두고 하락한 주거비물가상승률 하락기간이 비슷합니다.

89년5월이후 케이스쉴러주택가격지수 전년동월비가 2년 정도 하락했는데 이후 1년반 후에 주거비물가상승률도 2년 정도 하락했고

01년1월이후는 둘다 1년 정도 하락, 05년10월이후는 둘다 3년 정도 하락했습니다.

케이스쉴러주택가격지수 전년동월비가 하락한 후 1년(01년)에서 1년반(89년,05년) 후에 주거비물가상승률이 하락하였습니다.

케이스쉴러주택가격지수는 22년7월부터 하락한후 23년2월부터 상승했지만 전년동월비는 22년4월부터 하락한 후에 23년6월부터 상승하였습니다.

그러자 1년의 시차를 두고 23년4월부터 주거비물가상승률은 하락하기 시작했습니다.

그러면 주거비물가상승률이 계속 하락하다가 1년 시차 후인 24년6월부터 주거비물가상승률이 하락을 멈추고 상승 또는 횡보할 가능성이 많아 보입니다.

그러면 80년대 후반처럼 주거비물가상승률은 5%이상에 머물러 유가가 낮더라도 물가상승률은 지속적인 3%이하에 머물기는 힘들지 않을까 생각합니다.

물론 pce물가에는 주거비 비중이 높지 않아서 pce물가는 3%이하에 머물며 잘 하락할거라 생각하고 연준의 금리 목표도 pce물가라 금리인하를 할 겁니다.

실제 국민실생활과 밀접한 물가는 pce물가보다 cpi입니다.

그런데 주가지수는 pce물가보다는 cpi yoy인 물가상승률이 3%이하냐 이상이냐가 중요합니다.